Nikoliers: За последние два года доля иностранных брендов в торговых центрах Москвы сократилась в 1,6 раза

Региональный директор

Департамент торговой недвижимости и управления недвижимостью

По данным международной консалтинговой компании Nikoliers, с конца 2021 года по конец 2023 года доля иностранных брендов в десяти ключевых торговых центрах столицы снизилась с 44,2% до 28%. Изменения произошли и в структуре иностранных арендаторов: так, из топ-10 стран пропали Швеция, Польша и Великобритания.

Москва, 15 марта 2024 г. За последние два года структура арендаторов торговых центров существенно изменилась. После ухода 31 иностранного бренда из России, посетители смогли познакомиться с многочисленными локальными дизайнерами и ритейлерами из «дружественных» стран. Основные индикаторы рынка торговой недвижимости показывают, что ситуация стабилизировалась: уровень вакантности снизился с рекордных 15,6% в первом квартале 2023 года до 10% в конце 2023 года.

Nikoliers проанализировала 10 ключевых торговых центров столицы: «Авиапарк», Сolumbus, «Метрополис», «Афимолл Сити», «Павелецкая Плаза», «Каширская Плаза», «Vegas Кунцево», «Vegas Crocus City», «Ривьера», «Океания». Исследование показало, что доля иностранных брендов по объему занимаемых площадей в общей структуре арендаторов сократилась на 16,2 п.п. − с 44,2% в четвертом квартале 2021 года до 28% в четвертом квартале 2023 года.

Ввиду того, что за последние несколько лет определенная часть иностранных брендов прекратила работу на российском рынке (30% от общего объема брендов, которые заявили о приостановке работы на российском рынке с начала 2022 г.) или изменила способ присутствия (32%), проведя ребрендинг и/или передав управление локальному менеджменту, принадлежность бренда к стране определялась как страна происхождения бренда, независимо от того, в каком виде бренд ранее присутствовал на рыке, напрямую или по франшизе. Также не бралось во внимание изменение юридического лица, выступающего в качестве правообладателя бренда или товарного знака.

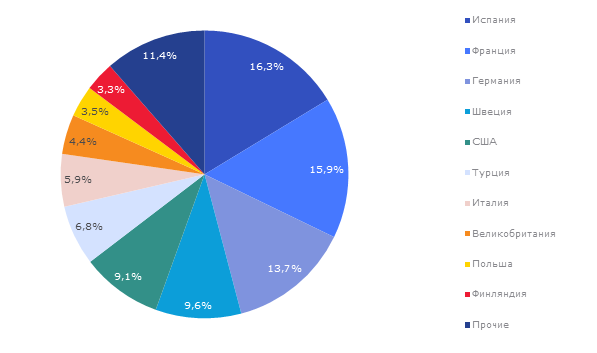

Заметно изменилась и структура иностранных брендов. Так, в 2021 году наибольшую долю среди иностранных брендов занимала Испания (Inditex, Mango и другие), которая составляла 16,3% от всех арендуемых площадей в анализируемых торговых центрах. В тройку лидеров также входили Франция и Германия − по 15,9% и 13,7% соответственно.

За два года из-за ухода крупных брендов из топ-10 стран пропали Швеция (такие крупные ритейлеры, как H&M Group, ИКЕА), Польша (группа LPP SA) и Великобритания (например, Lush, Mothercare и Marks&Spencer).

График 1

Структура иностранных брендов по стране происхождения по объему занимаемых площадей за IV кв. 2021 г. в торговых центрах Москвы (выборочно), %

Источник: Nikoliers

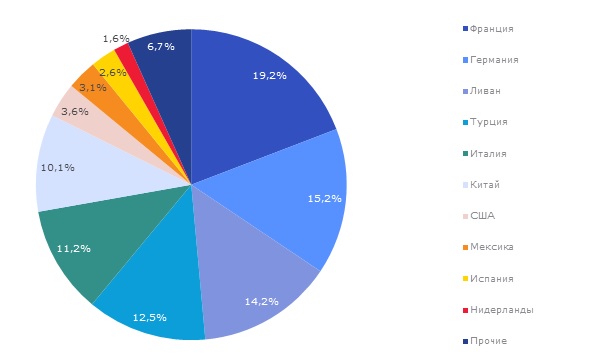

По состоянию на конец 2023 года, лидером по присутствию в столичных торговых центрах стали французские бренды – суммарно они сформировали 17,2% от всех арендаторов торгового центра. На второй строчке рейтинга расположилась Германия с долей в 13,6%.

В тройке лидеров появился Ливан благодаря выходу на рынок ритейлера Daher Group, который занял значительную часть площадок Inditex. Увеличилась доля и китайских брендов в структуре арендаторов. Рост обусловлен продажей активов польского производителя одежды LPP SA (бренды Reserved, Sinsay, Cropp, House и Mohito) китайскому консорциуму FES retail.

С шестой на пятую позицию поднялась Турция за счет выхода в Россию 14 брендов, которые открывались, в том числе, на местах покинувших рынок ритейлеров. Например, на месте американского GAP в ТРЦ «Метрополис» сейчас находится турецкий NetWork. Четвертую строчку заняла Финляндия за счет активного развития «Стокманн» последние несколько лет.

График 2

Структура иностранных брендов по стране происхождения по объему занимаемых площадей за IV кв. 2023 г. в торговых центрах Москвы (выборочно), %

Источник: Nikoliers

Анна Никандрова, партнер Nikoliers: «В течение 2023 г. российский рынок пополнился 27 новыми иностранными брендами, в то время как прекратили свою работу восемь. В основном новые игроки были представлены брендами из Турции, Ливана и Белоруссии. 51,9% вышедших брендов относятся к среднему ценовому сегменту, 33,3% — к сегменту «выше среднего», 11,1% — к премиальному, и только 3,7% — к сегменту «ниже среднего». Продолжается активный выход новых международных брендов из дружественных стран, а также качественная и количественная экспансия отечественных ритейлеров. Расширяются товарные линейки и ассортимент продукции, растет популярность мультибрендовых пространств. Активное развитие как международных, так и российских брендов приводит к сокращению вакансию в торговых центрах, особенно в топовых локациях».