Тенденции. Санкт-Петербург

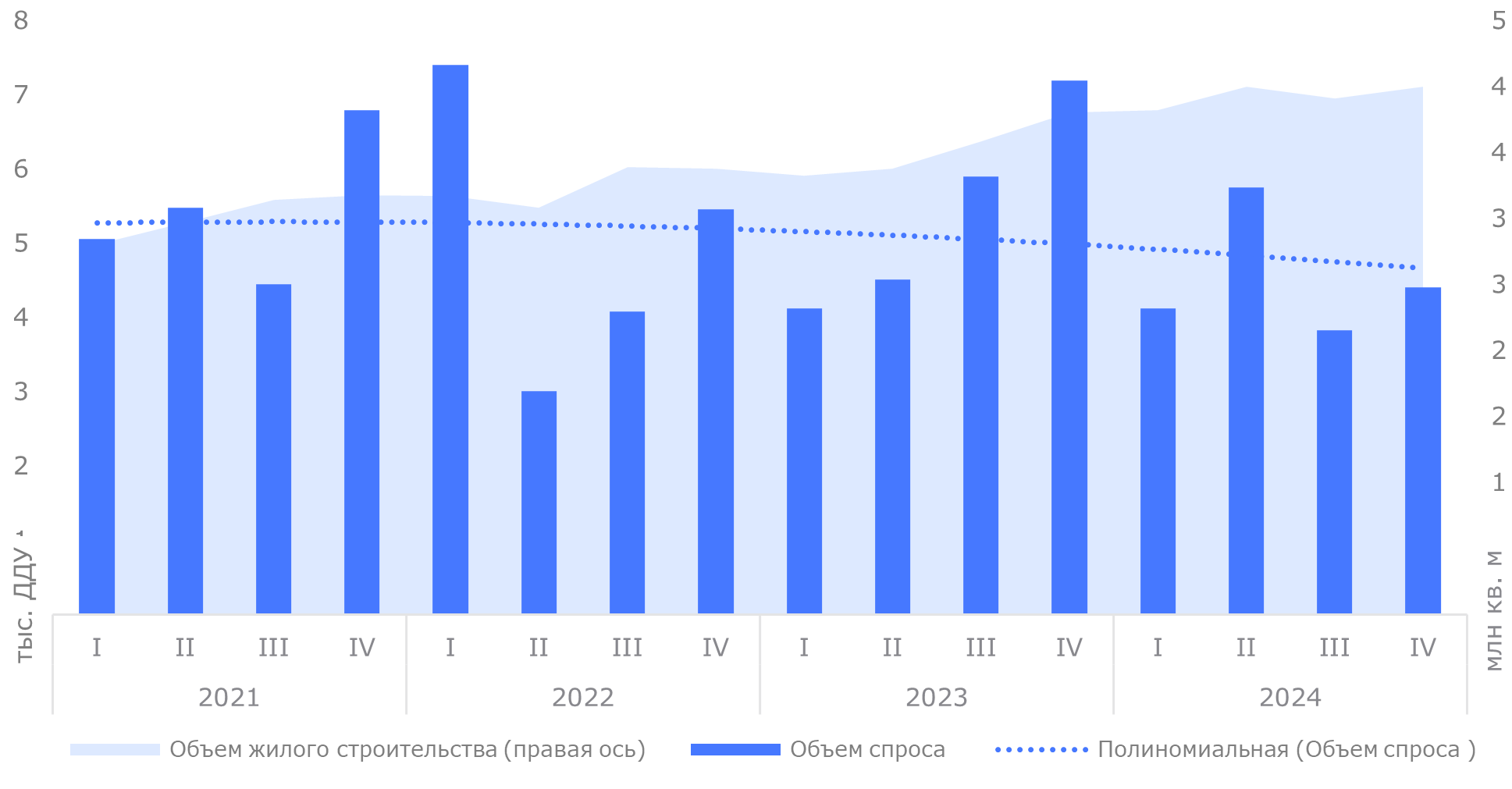

Объем спроса на первичную жилую недвижимость Санкт-Петербурга по итогам 2024 г. снизился на 16% за год (по количеству ДДУ)

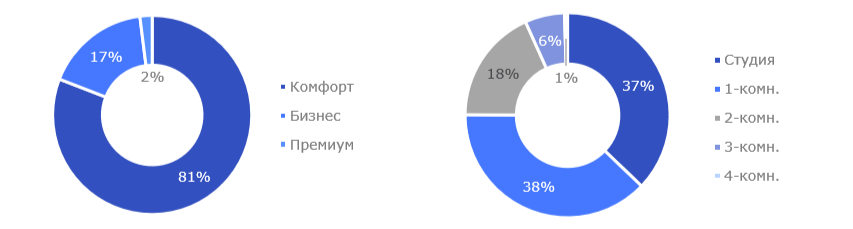

Вместе с тем средняя площадь сделки сократилась на 2 кв. м, составив 39,2 кв. м. В структуре спроса наблюдается рост доли комфорт-класса: за год она увеличилась с 76% до 81%, что влияет на площадь. Спрос традиционно сосредоточен на студиях и 1-комнатных лотах. Также некоторое влияние на снижение средней площади сделки оказывают апартаменты, большей частью представленные в сервисном формате (ориентированные на сдачу в аренду).

Согласно постановлению, изданному в конце 2024 г., для Ленинградской области с 2026 г. будет действовать ограничение на проектирование квартир площадью менее 28 кв. м. Не исключено дальнейшее распространение меры и на Санкт-Петербург.

Доля ипотеки в структуре сделок уменьшилась до уровня 69%

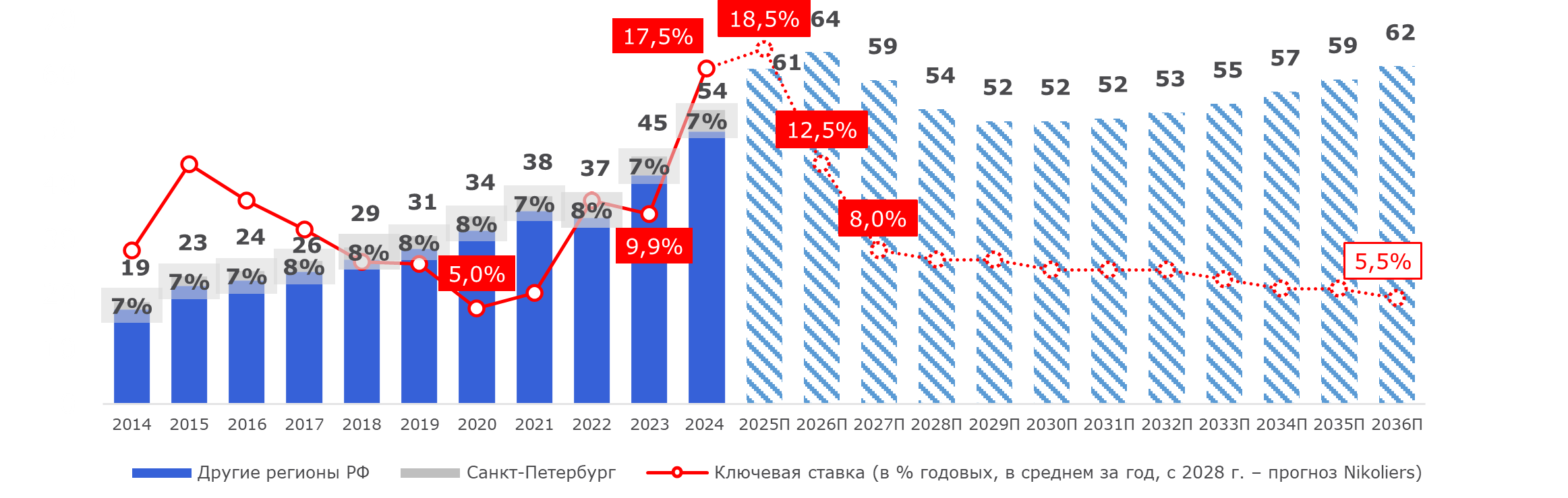

Снижение доли на 16 п.п. год к году фиксируется в связи с завершением льготной ипотеки

с господдержкой, исключением Санкт-Петербурга из программы IT-ипотеки, ужесточением условий семейной программы и исчерпанием банковских лимитов по ней, а также ультравысокими ставками рыночных кредитов. В декабре 2024 г. доля ипотеки в структуре сделок достигла минимального уровня 44%, в следующем году прогнозируется сохранение тренда.

Средневзвешенная цена предложения выросла на 10% за год

Средневзвешенная цена на рынке первичной жилой недвижимости Санкт-Петербурга в классах комфорт, бизнес и премиум по итогам 2024 г. составила 296 тыс. руб./кв. м — рост показателя сопоставим с годовым уровнем инфляции. Динамика цен в 2025 г., по прогнозам Nikoliers, представит сравнимые с предыдущим годом значения.

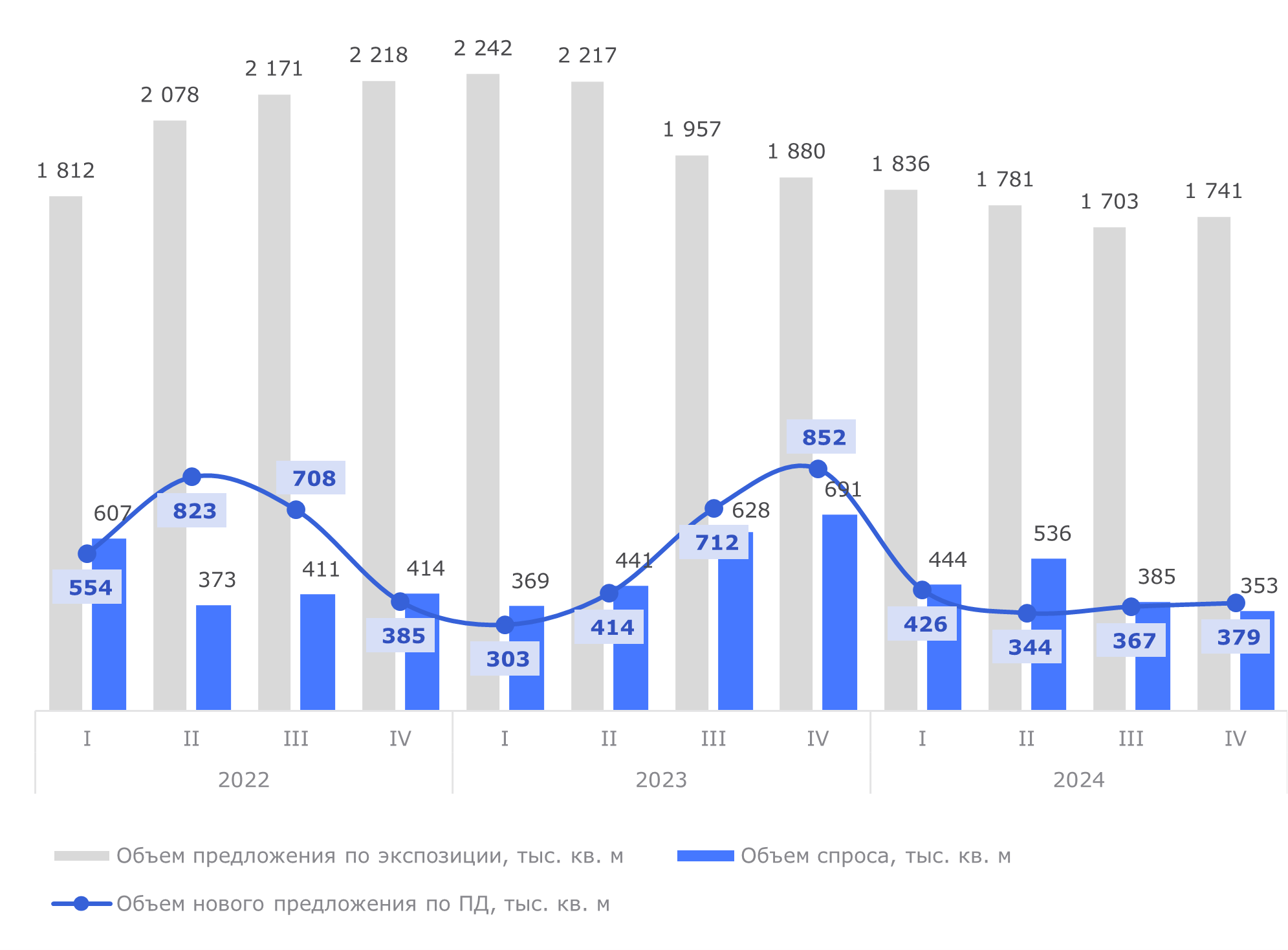

Снижение объема вывода нового предложения составило 34%

В соответствии с проектными декларациями в течение 2024 г. на рынок Петербурга выведено 1,5 млн кв. м жилой недвижимости, что на 0,2 млн менее суммарного объема годового спроса. Увеличение стоимости бридж-кредитов и проектного финансирования ограничивает возможности девелоперов по приобретению земельных участков и старту проектов, существенно снижая объем нового предложения. При этом, по мере снижения ключевой ставки, реализация отложенного спроса в совокупности с меньшим объемом первичного предложения будет способствовать масштабному запуску новых проектов в дальнейшем.

Объем жилищного строительства Санкт-Петербурга сократился на 22% год к году

Относительно объемов строительства конца 2020 г. снижение составляет 44% — в этот период активно застраивался ряд крупных территорий, вместе с тем импульс рынку придавал старт льготных ипотечных программ с государственной поддержкой. Показатель сдерживает ценовую коррекцию, а в среднесрочной перспективе, при реализации накопленного отложенного спроса, будет способствовать значительному росту цен.

Рассрочка

Правительством ведется разработка законопроекта, регламентирующего рассрочку и права застройщиков в части защиты залогового имущества. Доля сделок с длительной рассрочкой в среднем может составить около 40% в структуре спроса 2025 г.

Перспективы рынка в 2025-2026 гг.

По прогнозам Nikoliers, объем первичного спроса на жилую недвижимость в 2025 г. может быть

на 5–10% ниже итоговых показателей 2024 г. Положительное влияние окажет планируемая отмена банковских лимитов по семейной программе, негативное воздействие — внедрение ипотечного стандарта, блокирующего траншевые и субсидированные варианты.

Полноценное восстановление рынка — рост цен предложения, превышающий уровень инфляции, реализация накопленного спроса на фоне рекордного объема депозитов физических лиц и возобновление девелоперской активности — прогнозируется начиная с 2026-2027 гг.

Основные индикаторы

Основные индикаторы рынка по итогам 2024 г.*

Динамика ключевых индикаторов рынка

*Здесь и далее в расчетах спроса учитываются зарегистрированные ДДУ физических лиц на жилые помещения (квартиры и апартаменты), не включая оптовые сделки и элит-класс. Цены предложения представлены без учета элит-класса и возможных скидок.

Новые проекты

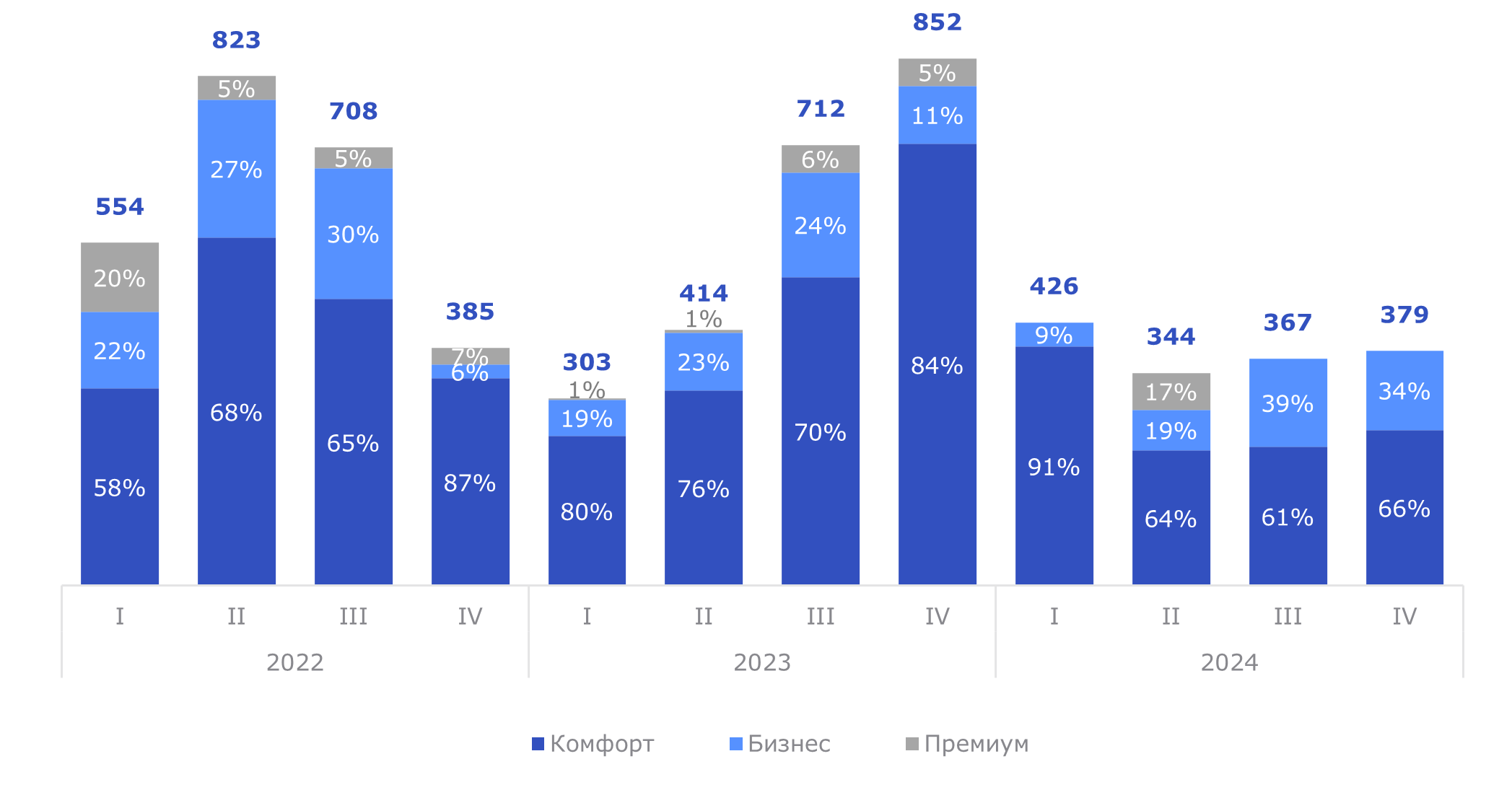

В соответствии с проектными декларациями в течение 2024 г. на рынок Санкт-Петербурга выведено 1,5 млн кв. м жилой недвижимости. Показатель значительно уступает объемам нового предложения 2023 г. (-34%) и 2022 г. (-39%).

Интересно отметить, что в бизнес-классе наблюдается наименьшее снижение девелоперской активности — минус 10% относительно предыдущего года. Сегмент открывает несколько больше возможностей для позиционирования в сравнении с комфорт-классом в условиях дефицита земельных участков в локациях с развитой транспортной доступностью и инфраструктурой,

а также ежегодного сокращения объемов строительства Санкт-Петербурга.

В долгосрочной перспективе данный тренд может привести к смене устойчивого лидерства комфорт-класса (72% в структуре экспозиции Санкт-Петербурга) аналогично ситуации в Москве (50% — доля классов бизнес и премиум в структуре экспозиции столицы по количеству лотов, без учета Новой Москвы).

С учетом высокой ключевой ставки и ужесточения прогноза регулятора на 2025-2026 гг. девелоперы проявляют максимальную осторожность при выводе на рынок новых проектов. Для ряда объектов даты планируемого старта перенесены на 1-2 года вперед, поскольку текущие ставки проектного финансирования зачастую не позволяют достигнуть необходимого уровня LLCR (коэффициент покрытия долга денежными потоками) для успешного запуска.

Динамика вывода нового предложения по проектным декларациям, тыс. кв. м

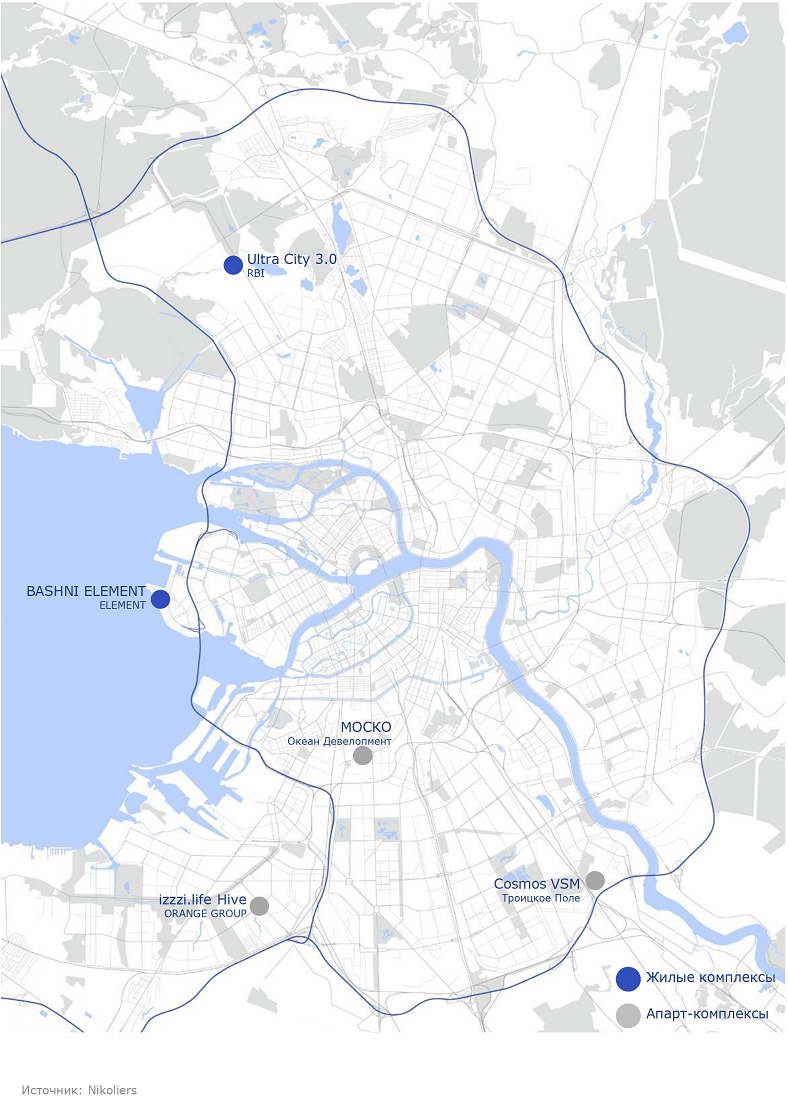

По итогам года лидерами по объему вывода нового предложения стали Невский (19%), Приморский (12%) и Василеостровский районы (11%).

В течение IV квартала 2024 г. стартовали продажи в новых проектах квартирного и апарт-формата суммарным объемом 2,3 тыс. лотов:

Комфорт-класс: Ultra City 3.0 (RBI), izzzi.life Hive (ORANGE GROUP), Cosmos VSM («Троицкое Поле»).

Бизнес-класс: BASHNI ELEMENT (ELEMENT), МОСКО («Океан Девелопмент»).

Старт новых проектов за IV квартал 2024 г.

Предложение

К концу 2024 г. объем экспозиции на рынке первичной жилой недвижимости Санкт-Петербурга снизился на 7%, составив 1,7 млн кв. м. Во второй половине 2023 г. девелоперы активно выводили на рынок новое предложение, стремясь воспользоваться периодом пикового спроса перед окончанием действия стандартной льготной программы ипотеки с государственной поддержкой.

Но уже с начала 2024 г. компании заняли более осторожную позицию: объем нового предложения был ниже уровня спроса, что привело во II полугодии к снижению экспозиции до минимальных значений за последние три года.

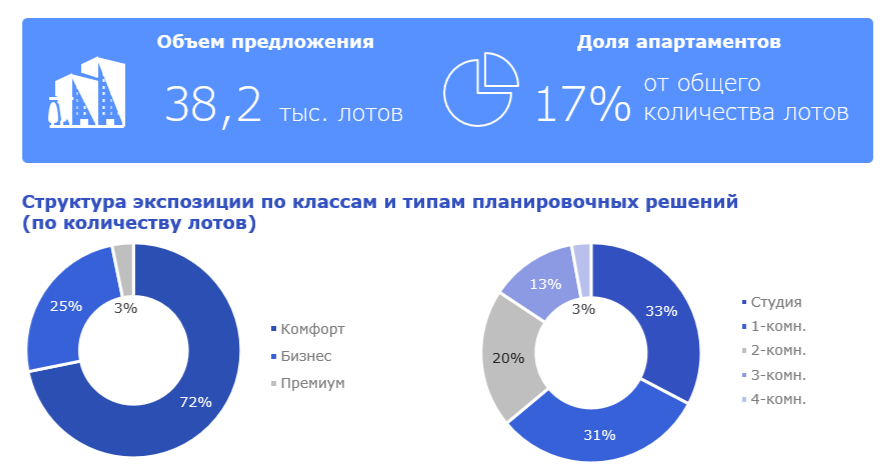

Доля апартаментов значительно увеличилась за год, достигнув 17% от общего числа лотов

в продаже (+6 п.п. за год), что преимущественно связано со стартом ряда крупных сервисных проектов. В то же время доля апарт-формата в структуре спроса сохранилась на уровне всего 5%.

Средняя площадь лота в продаже сократилась на 3 кв. м, составив к концу года 45,5 кв. м:

47,8 кв. м для квартир и 34 кв. м для апарт-сегмента.

Наибольший объем предложения наблюдается в Приморском (14%), Пушкинском (13%) и Невском (12%) районах.

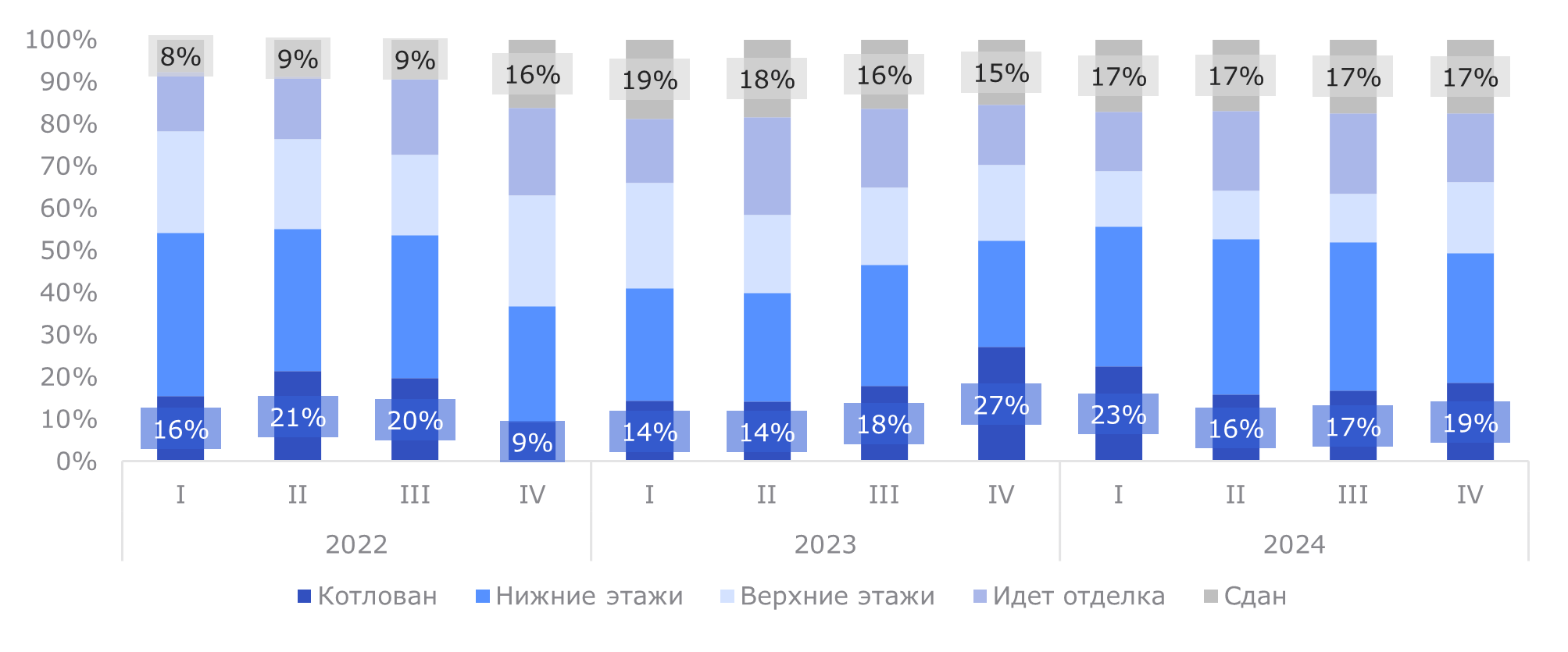

Примечательно, что с конца 2022 г. сохраняется тенденция относительно высокого объема готового предложения, который к концу 2024 г. составляет 17% от общего числа лотов в продаже. При этом на стадии котлована представлено сопоставимое количество (19%).

Динамика распределения экспозиции по стадиям строительной готовности

Цены

Средневзвешенная цена на рынке первичной жилой недвижимости Санкт-Петербурга в классах комфорт, бизнес и премиум по итогам 2024 г. составила 296 тыс. руб./кв. м. По квартирному формату рост показателя за год составил 11%. По апартаментам — снижение на 1%, что обусловлено запуском 10 новых сервисных проектов: цены на начальной стадии строительной готовности в среднем ниже, а также фиксируется увеличение объема экспозиции по ряду более доступных комплексов. Средний пообъектный рост цен отдельно по группе сервисных проектов фиксируется на уровне 11% за год — данный показатель в большей степени отражает рыночную динамику апарт-сегмента.

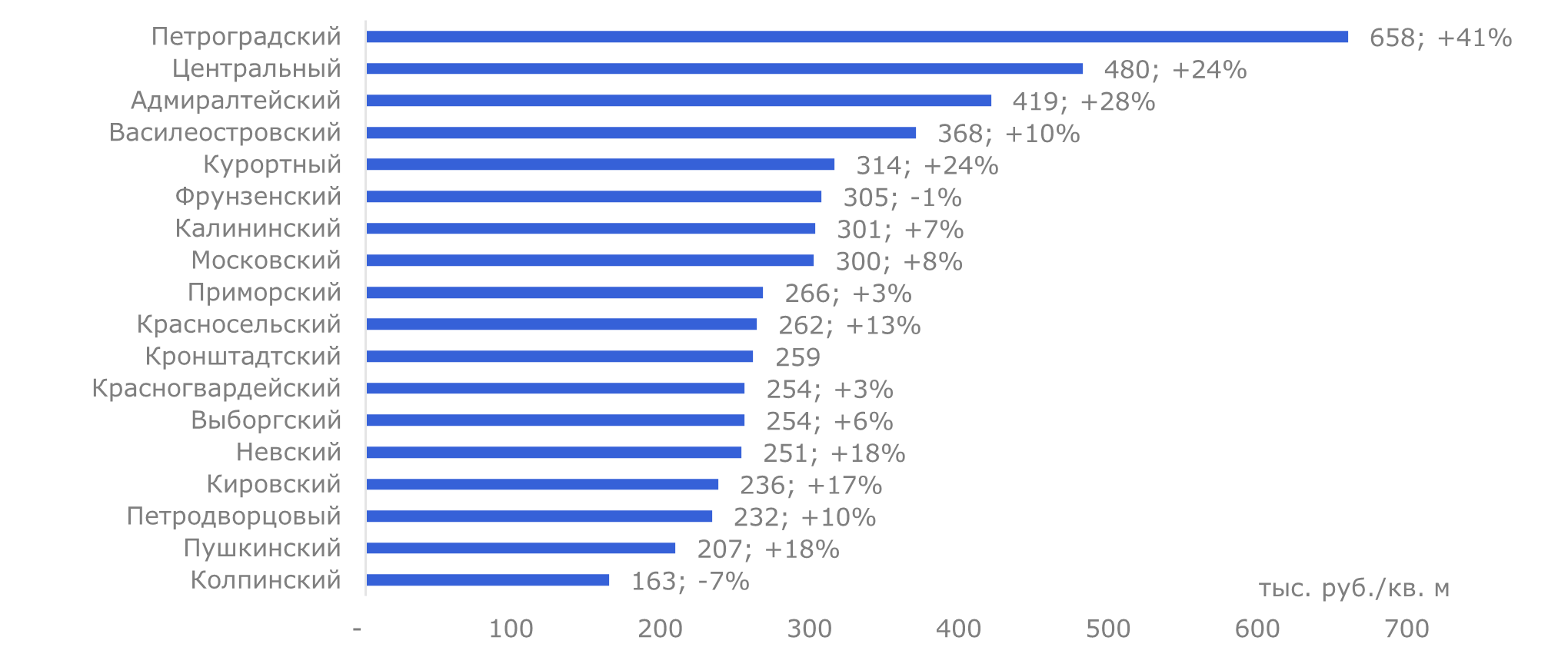

Распределение средневзвешенной цены квадратного метра по районам, динамика к IV кварталу 2023 г.

Годовой рост цен в комфорт-классе составил 10% — до 242 тыс. руб./кв. м. В сегменте бизнес — увеличение на 11%, до 344 тыс. руб./кв. м. В премиум-классе максимальный рост (+38%, до

647 тыс. руб./кв. м) вызван стартом новых проектов в Петроградском и Центральном районах. Несмотря на продолжение роста средневзвешенных цен в течение II полугодия (например,

в декабре наблюдался рост на 2%), фиксируется увеличение объема скрытых скидок в виде длительной рассрочки без удорожания и акций на пул лотов. Вместе с тем на рост средних цен оказывает влияние и вымывание из экспозиции более бюджетных вариантов.

Общий объем жилищного строительства Санкт-Петербурга сократился на 22% по сравнению

с предыдущим годом и на 44% относительно значений конца 2020 г., когда активно застраивался ряд крупных территорий в отдаленных от центра города районах и импульс рынку придавал старт льготных ипотечных программ с государственной поддержкой. Показатель сдерживает ценовую коррекцию, а в среднесрочной перспективе, по мере реализации накопленного отложенного спроса, будет способствовать опережающему инфляцию темпу роста цен.

Динамика цены квадратного метра и объемов строительства Санкт-Петербурга

Спрос

Распределение количества зарегистрированных ДДУ по классам и типам планировочных решений за 2024 г.

Количество зарегистрированных ДДУ в Санкт-Петербурге в классах комфорт, бизнес и премиум

за 2024 г. составило 43,77 тыс. ДДУ (1,7 млн кв. м), что на 16% ниже результатов

2023 г. в количестве договоров и на 19% — в объеме проданных квадратных метров. Средняя площадь сделки за год снизилась на 2 кв. м, до 39,2 кв. м, что на 6,3 кв. м менее средней площади текущего предложения. В общей структуре спроса доля комфорт-класса за год выросла с 76% до 81%.

По итогам 2024 г. доля ипотеки составила 69% (-16 п.п. год к году), 72% — по сегменту квартир

и всего 9% — по апартаментам. Абсолютное большинство сделок апарт-формата совершается

с применением рассрочки — по мере роста ключевой ставки ЦБ РФ и при отсутствии льготных программ сегмент перестроился на длительную рассрочку еще с середины 2023 г.

Во II полугодии, в связи с окончанием действия стандартной льготной ипотеки с государственной поддержкой, исключением Петербурга из IT-программы, ужесточением условий семейной программы и исчерпанием банковских лимитов по ней, а также ультравысокими ставками по рыночным кредитам, фиксируется значительный спад доли ипотечных сделок в структуре продаж до уровня 57% (-21 п.п. к I полугодию).

Динамика спроса (количество ДДУ) и средневзвешенной ставки по выданным ипотечным кредитам

%20и%20средневзвешенной%20ставки%20по%20выданным%20ипотечным%20кредитам.png)

Источники: Nikoliers, Единая информационная система жилищного строительства

Динамика ключевых показателей первичного рынка недвижимости Ленинградской области

В противовес Петербургу, в области объем строительства за год увеличился на 8% и составил к концу 2024 г. 4 млн кв. м. При этом доля Ленинградской области в общем объеме жилого строительства агломерации за четыре года выросла практически вдвое — с 23% до 42% — за счет большего выбора земельных участков и активного строительства в приграничных с городом зонах (в особенности Мурино, Кудрово, Янино, Шушары, Новосаратовка), частично сопоставимых по транспортной доступности и инфраструктуре с более дорогими проектами в границах КАД.

- В краткосрочной перспективе ожидаемо сохранится сберегательная стратегия физических лиц в части размещения средств на банковских вкладах и депозитах, по данным Банка России к декабрю 2024 г. достигнувших в целом по РФ максимальных значений 53,6 трлн руб. (+19% с начала года), при этом большинство размещено на срок до 1 года. Доля Санкт-Петербурга составляет 7,3% от общего объема вкладов (3,9 трлн руб.).

Динамика объема вкладов физ. лиц РФ без учета эскроу-счетов, трлн руб.

- Ипотечный рынок в 2025 г. ожидает ряд значимых изменений:

Введение с 01.01.2025 г. ипотечного стандарта, регламентирующего отношения участников рынка, заблокирует возможность предоставления траншевых ипотечных кредитов, субсидирования ипотечной ставки застройщиками и аналогов программ без первого взноса.

- Прогнозируется продолжение смещения фокуса потенциальных покупателей на рынок аренды, при этом объем предложения также растет. Вторичные лоты переходят на рынок аренды, вместе с тем экспозицию дополняет существенный объем инвестиционных лотов, изначально приобретенных 2-3 года назад по низким ипотечным ставкам с целью последующей сдачи.

- На фоне охлаждения спроса и роста стоимости проектного финансирования объем запуска проектов продолжит тренд снижения в 2025 г. С начала года средневзвешенная ставка по ПФ выросла на 2,4 п.п., к 1 декабря 2024 г. составив 8,8% по РФ в целом с учетом всех проектов — как новых, так и реализующихся длительное время. Вместе с тем отмечено снижение покрытия задолженности застройщиков счетами эскроу до 76% (-14 п.п. к концу 2023 г.).

- Накопленные на эскроу-счетах средства позволят застройщикам завершить проекты с близкими сроками сдачи. Доля распроданного жилья в проектах с плановым сроком сдачи в 2025 г. в Петербурге составляет 55% (+ 6 п.п. к средним показателям по РФ), в 2026 г. — 33%.

- Динамика цен первичной недвижимости Санкт-Петербурга при отсутствии макроэкономических шоков, по предварительным прогнозам, представит сопоставимые с итогами 2024 г. значения. Темп спроса при условии, с одной стороны, положительного влияния планируемой отмены банковских лимитов по семейной программе, с другой — внедрения ипотечного стандарта, может быть на 5–10% ниже итоговых показателей 2024 г.

- Полноценное восстановление рынка, а также темп роста цен предложения, превышающий уровень инфляции, прогнозируется начиная с 2026-2027 гг. Рекордный объем сбережений физических лиц по мере снижения ключевой ставки и доходности депозитов частично перейдет в недвижимость. Реализация накопленного спроса и повышение доступности проектного и бридж-финансирования будут стимулировать активность девелоперов в отношении старта новых проектов.