Индикаторы рынка Москвы, III квартал 2024 г.

*Средневзвешенные ставки аренды, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах внутри МКАД.

Ключевые итоги

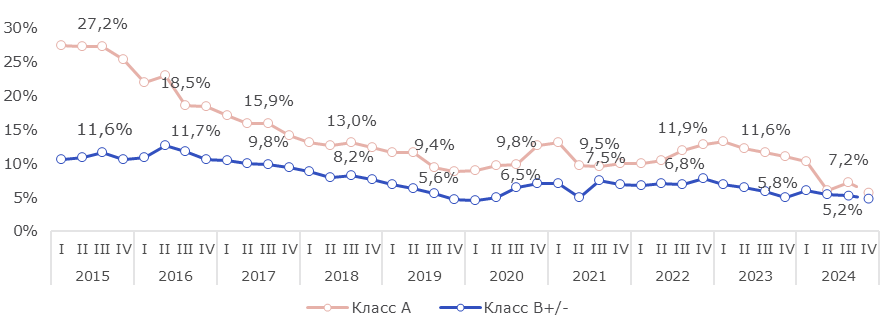

Динамика ключевых индикаторов

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

Источник: Nikoliers

Предложение

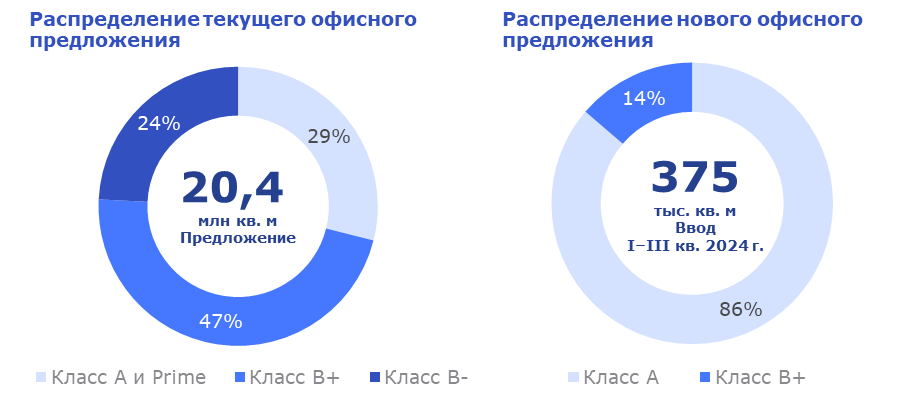

За девять месяцев 2024 г. введено в эксплуатацию 375 тыс. кв. м офисных площадей,из которых 81% уже находится под договорами pre-lease и pre-sale и почти 2% приходится на долю build-to-suit (здание ГБУ «Мосгоргеотрест»). Всего доступно порядка 66 тыс. кв. м, 78% из которых расположено между ТТК и МКАД, а 22% — за пределами МКАД. При этом в аренду есть предложение только за ТТК на севере Москвы (площадью 6 тыс. кв. м) и в Сколкове (площадью 14 тыс. кв. м), остальной объем реализуется на продажу.

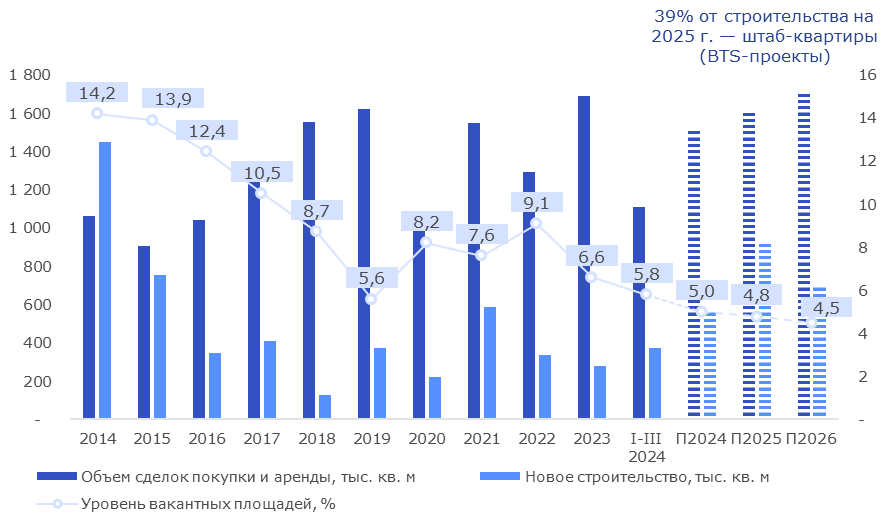

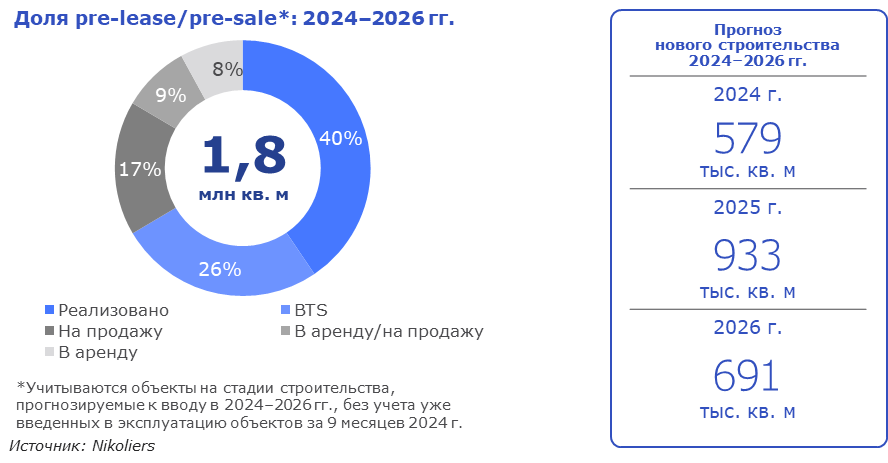

По прогнозам Nikoliers, до конца 2026 г. введется в эксплуатацию еще порядка 1,8 млн. кв. м офисных площадей, из которых в аренду доступно только 240 тыс. кв. м. Такой небольшой объем арендного строительства при высоком спросе на крупные блоки способствует сохранению дефицита арендного предложения на офисном рынке Москвы.

Динамика ввода офисных площадей, тыс. кв. м

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

Источник: Nikoliers

Коммерческие условия

|

4,5 % |

Рост средней ставки аренды за девять месяцев |

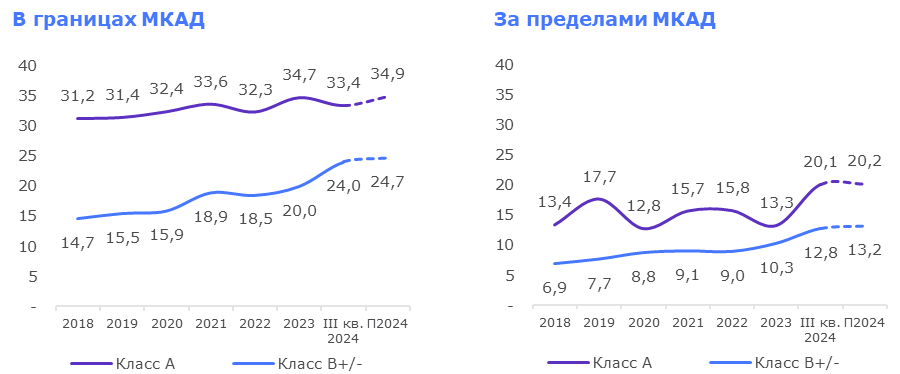

Фактором роста среднерыночного значения выступает выход на рынок дорогого предложения за пределами МКАД. Ранее в локациях, отдаленных от центра, ставки аренды были существенно ниже среднерыночного значения и объем свободных площадей в экспозиции тянул значение ставки аренды вниз. Ввод в эксплуатацию нового качественного объекта увеличил расчетное значение ставки аренды.

За почти семилетний период среднерыночная ставка аренды внутри МКАД по вакантному предложению в экспозиции увеличилась на 30%,

за пределами МКАД — на 77%.

Динамика ставок аренды по локации, по классам, тыс. руб./кв. м/год

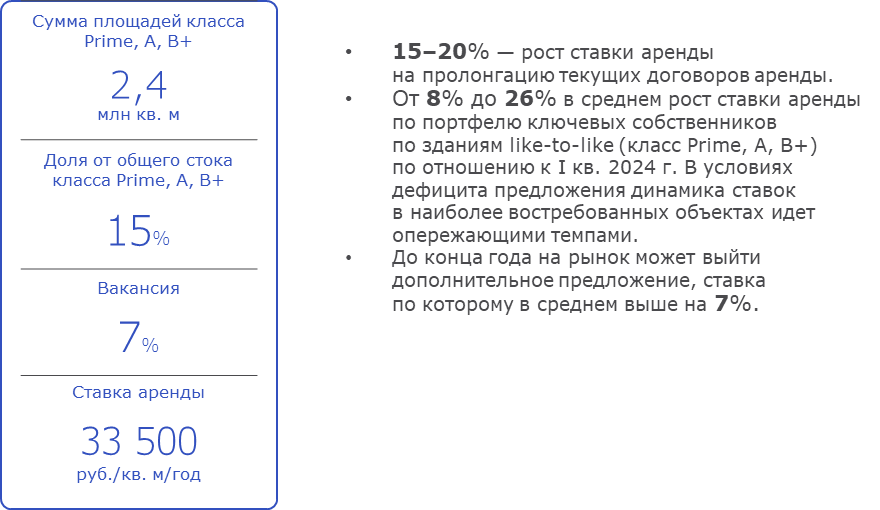

Портфель 13 ключевых собственников

Ставки аренды средневзвешенные, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах.

Объекты за МКАД — объекты, распложенные в том числе, но не ограничиваясь: в районах Москвы ТиНАО, городах МО и пригородных зонах городов Сколково, Одинцово, Красногорск, Химки.

Коммерческие условия

Росту ставки аренды по итогам трех кварталов 2024 г. способствовало несколько причин. Во-первых, на рынок вышли блоки в качественных зданиях, экспонируемые по ставкам выше среднего значения по рынку. Кроме того? собственники наиболее востребованных объектов повышают стоимость аренды на фоне сложившегося дефицита подобных вариантов. Рост по рынку на такие блоки в классе А и Prime составил от 7% до 29% за квартал.

По-прежнему в условиях дефицита качественных блоков на рынке ограничен выбор офисных площадей класса А и Prime и преобладают объекты класса В, которые тоже растут в цене, выступая альтернативой для арендаторов, рассматривающих крупные блоки, площадью от 3 тыс. кв. м.

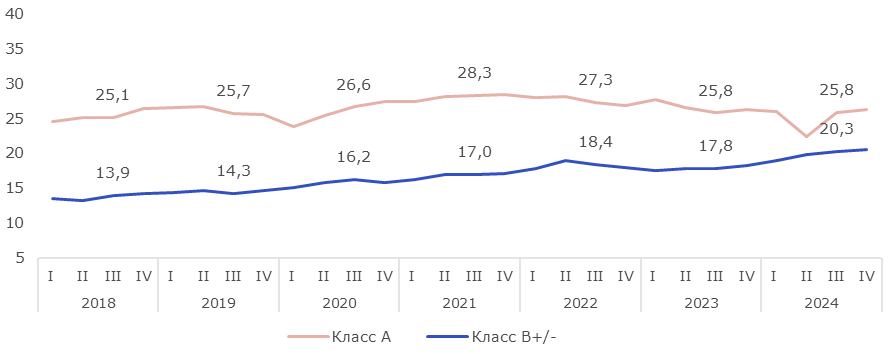

Динамика ставок аренды* по классам, тыс. руб./кв. м/год

В классе А и Prime расчетное средневзвешенное значение ставки с отделкой и без отделки практически сравнялось. В связи с ограниченным объемом вакантного предложения в центре Москвы, редкие крупные офисные блоки площадью более 10 тыс. кв. м предлагаются в верхнем ценовом диапазоне. Это единичные случаи, в то время как ставка в экспозиции на помещения без отделки в классе А без учета выпадающих значений составляет в среднем 30 тыс. руб./кв. м/год.

Предложения с отделкой могут сильно варьироваться по качеству: от качественной премиальной отделки до помещений со стандартным ремонтом. Среди помещений с отделкой, исключая блоки c базовым ремонтом, ставка аренды в среднем составила 40 тыс. руб./кв. м/год, увеличившись на 12% по отношению к I кварталу 2024 г.

Ставки аренды по типам помещений, по классам, руб./кв. м/год

|

|

Класс А/Prime |

Класс В+/- |

|

С отделкой |

19 000–70 000 |

14 000–45 000 |

|

Без отделки |

15 000–55 000 |

13 300–44 000 |

Ставки аренды средневзвешенные, не включают операционные расходы, коммунальные платежи и НДС (20%). Рассчитываются по вакантному предложению в существующих объектах. Объекты за МКАД — объекты, распложенные в том числе, но не ограничиваясь: в районах Москвы ТиНАО, городах МО и пригородных зонах городов Сколково, Одинцово, Красногорск, Химки.

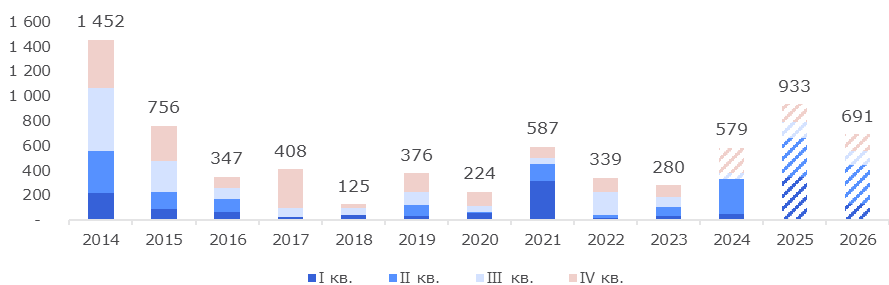

Структура офисной вакансии в строящихся объектах

Острый дефицит предложения на офисном рынке способствует сохранению спроса на покупку и аренду офисов в строящихся зданиях, поэтому к моменту завершения строительства объекты законтрактованы на 70–90%. Всего за три квартала 2024 г. введено 375 тыс. кв. м офисных площадей, из них свободно только 18% площадей. Подобная тенденция продолжится в ближайшие два года. В строящихся зданиях, ожидаемых к вводу в 2024–2026 гг., уровень вакантности в среднем составляет 34%.

Динамика вакантности в готовых объектах

|

-0,8 п.п. |

Снижение среднерыночного уровня вакантности |

Активное поглощение офисных площадей в существующих зданиях и низкая вакансия в введенных в эксплуатацию объектах способствуют сохранению низкого объема свободных площадей.

Корректировка вакансии в классе А в сторону увеличения связана с высвобождением нескольких крупных блоков. Срок экспозиции такого предложения не будет длительным, самые качественные опции быстро займут структуры крупнейших компаний.

Доля свободных площадей по классам

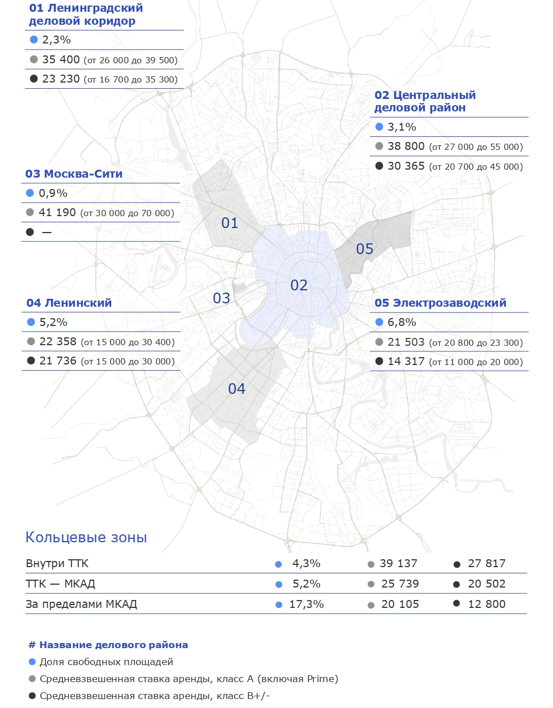

Ключевые индикаторы рынка по деловым районам*

*Представленные ставки аренды средневзвешенные, не включают операционные расходы, коммунальные платежи и НДС (20%). Рассчитываются по вакантному предложению в существующих объектах.

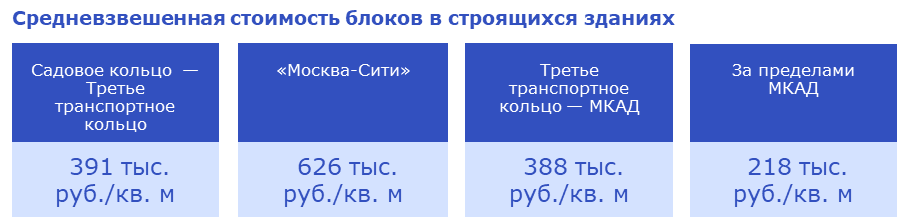

Предложение офисов на продажу на первичном рынке

Покупка офисов на стадии строительства по-прежнему востребована. Инвесторов привлекает потенциал таких сделок на фоне ожидания роста цен и гибкие условия оплаты, предоставляемые некоторыми девелоперами в условиях высокой стоимости заемного финансирования.

Спрос на офисы со стороны конечных пользователей обусловлен потребностью растущего бизнеса в крупных объемах, а также дефицитом арендного предложения и преобладанием вариантов на продажу в экспозиции.

Как для конечных пользователей, так и для инвесторов вложение средств в покупку офиса сегодня предоставляет возможность защиты капитала при долгосрочном планировании.

Первичное предложение на стадии строительства

Стоимость на данной странице указана с НДС, за исключением проектов, реализуемых по ДДУ.

Здесь и далее — районы Москвы, расположенные за МКАД, включая, но не ограничиваясь: ТиНАО, города МО и пригородные зоны городов Сколково, Одинцово, Красногорск, Химки.

Источник: Nikoliers

Спрос

Объем сделок за I–III кварталы 2024 г.

Спрос в настоящее время ограничен дефицитом предложения, соответствующего потребностям компаний. Часть такой потребности возможно удовлетворить за счет покупки офиса вместо аренды и нестандартных решений под расселение, которые могут предложить некоторые собственники. Однако подобные варианты доступны к въезду не сразу, что создает эффект накопления отложенного спроса.

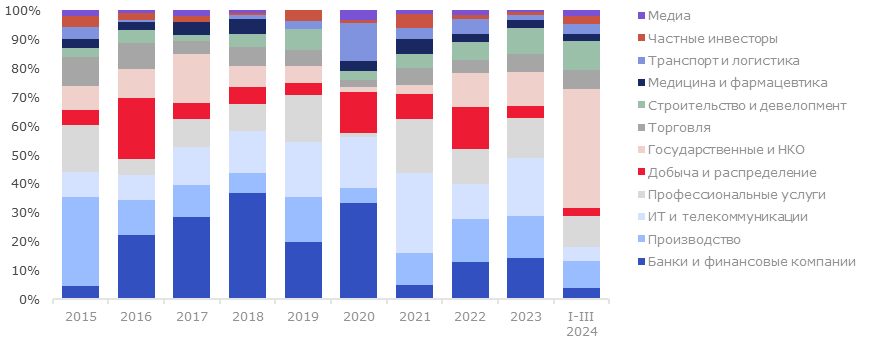

Распределение спроса по бизнес-секторам компаний

Ключевые бизнес-секторы по объему спроса за 9 месяцев 2024 г.

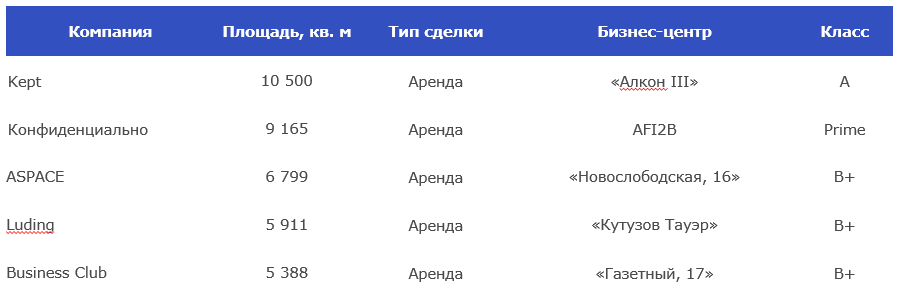

Ключевые сделки аренды на офисном рынке Москвы за 9 месяцев 2024 г.

*В спросе учитываются сделки на первичном рынке, не учитываются инвестиционные сделки купли-продажи готовых проектов с существующим арендным потоком.

Источник: Nikoliers

Структура спроса

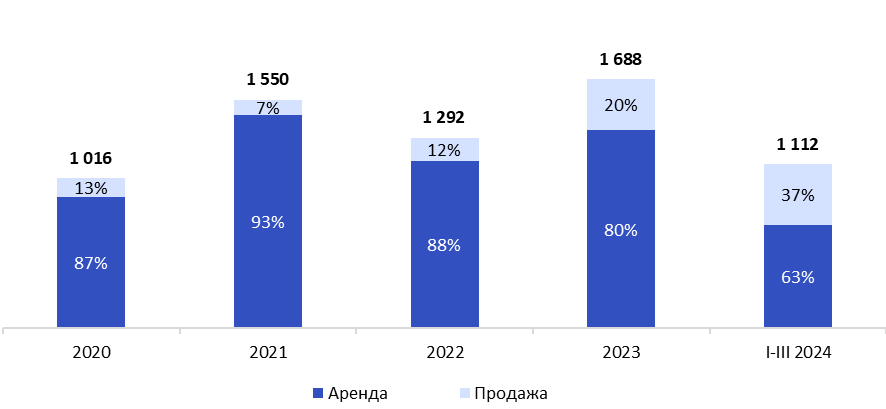

Объем сделок аренды и продажи офисных площадей, тыс. кв. м

Высокая доля сделок купли-продажи связана с сохранением интереса к покупке офисных площадей и дефицитом арендного предложения в экспозиции. В структуре спроса 13% (144 тыс. кв. м) от объема сделок приходится на покупку МФК Slava Банком России (35% от объема купленных площадей). Это крупнейшая сделка приобретения здания конечным пользователем на офисном рынке Москвы. Рост интереса к офисному рынку со стороны государственных структур продолжается с 2023 г.

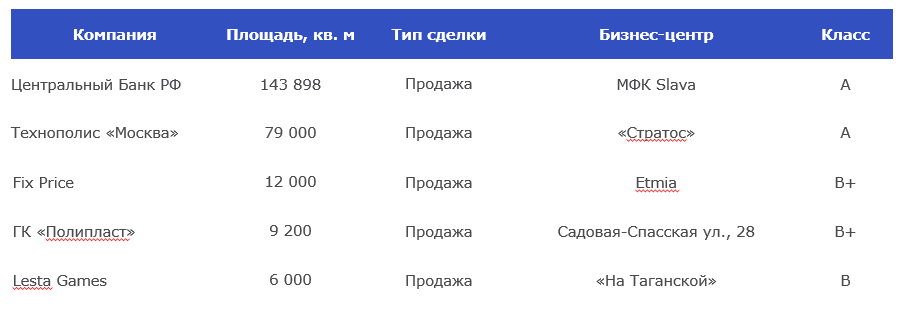

Ключевые сделки продажи на офисном рынке Москвы за 9 месяцев 2024 г.

Источник: Nikoliers

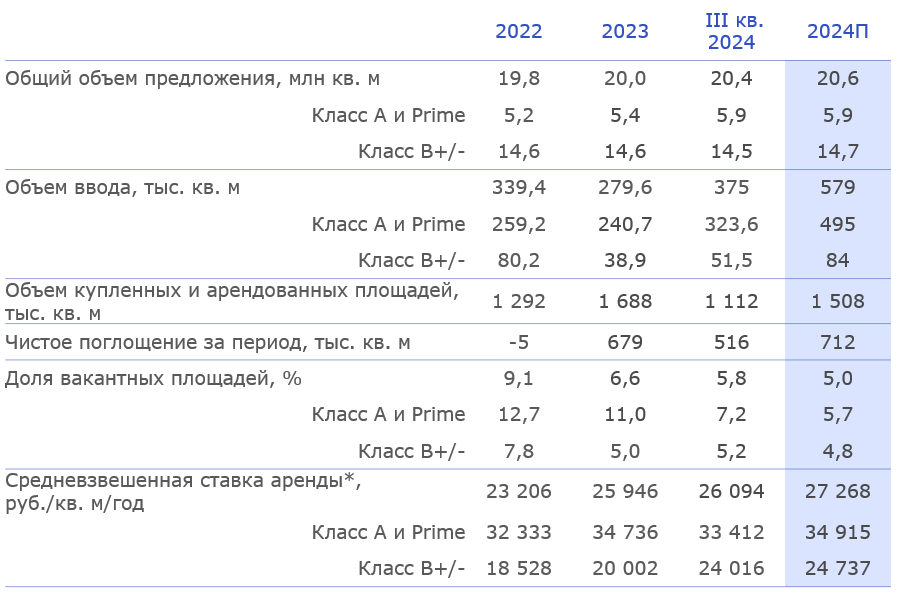

Основные индикаторы рынка и прогнозы

*Средневзвешенные ставки аренды, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах внутри МКАД.

Тенденции и прогнозы офисного рынка

Спрос на офисы превышает предложение

Дефицит качественного предложения и нехватка нового строительства в аренду приводит к ситуации, когда спрос на офисы выше, чем объем доступного предложения. При этом арендаторы демонстрируют готовность ждать освобождения площадей, чтобы не упустить возможность занять привлекательные блоки. По нашим прогнозам, высокие темпы поглощения офисов сохранятся.

Увеличение доли продажи офисов

Дефицит на рынке аренды приводит к повышенному интересу к приобретению зданий, который сохранится в ближайшей перспективе. При этом интерес к покупке ожидается со стороны компаний, не проявлявших ранее такого интереса к покупке, накопивших отложенный спрос в ожидании подходящих вариантов.

Рост ставок не только на вакантные блоки

В сложившейся рыночной ситуации до конца года повышение ставок аренды произойдет не только по текущим вакантным опциям. Будут пересмотрены коммерческие условия

по блокам с истекающими долгосрочными договорами аренды.

Средний рост по наиболее востребованным объектам может достигать

15–20% в годовом выражении.