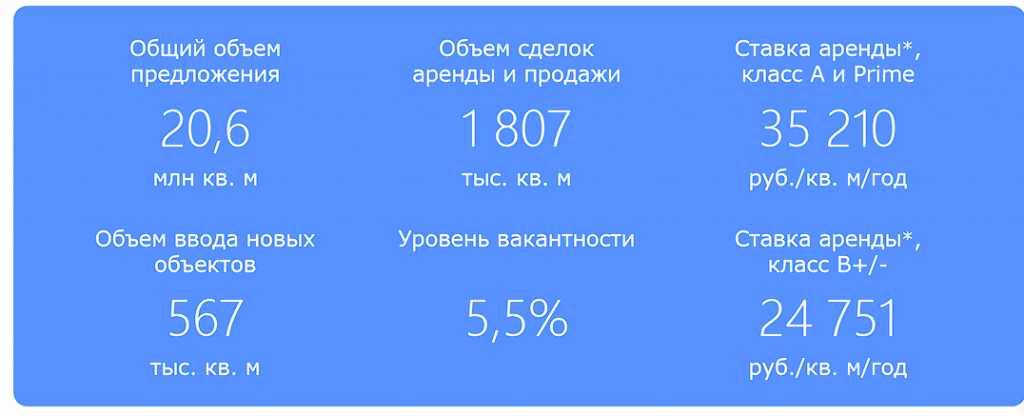

Индикаторы рынка Москвы, итоги года 2024 г.

*Средневзвешенные ставки аренды, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах внутри МКАД.

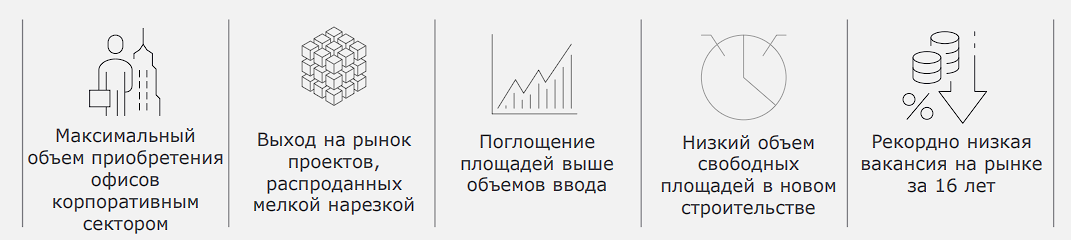

Ключевые итоги

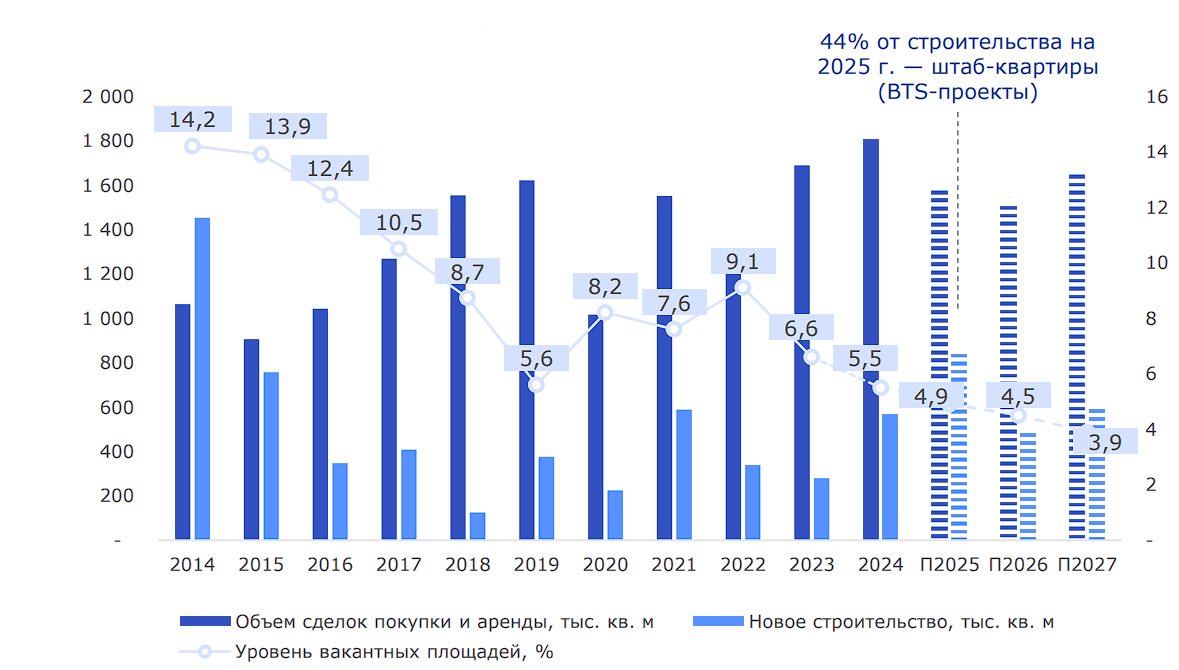

Динамика ключевых индикаторов

Источник: Nikoliers

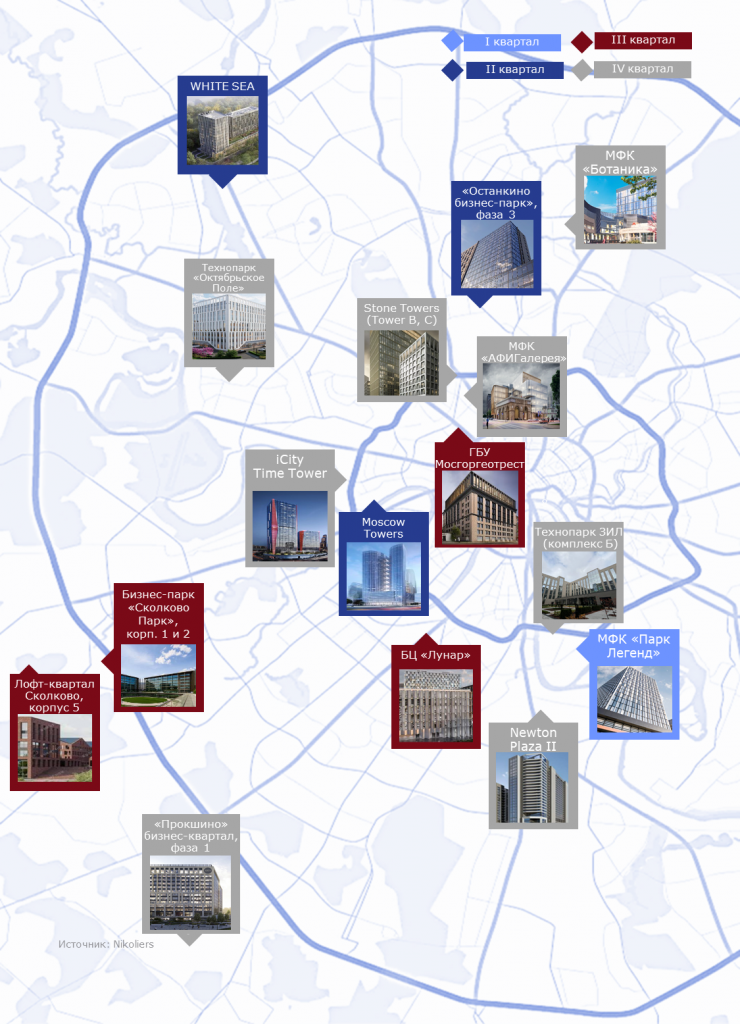

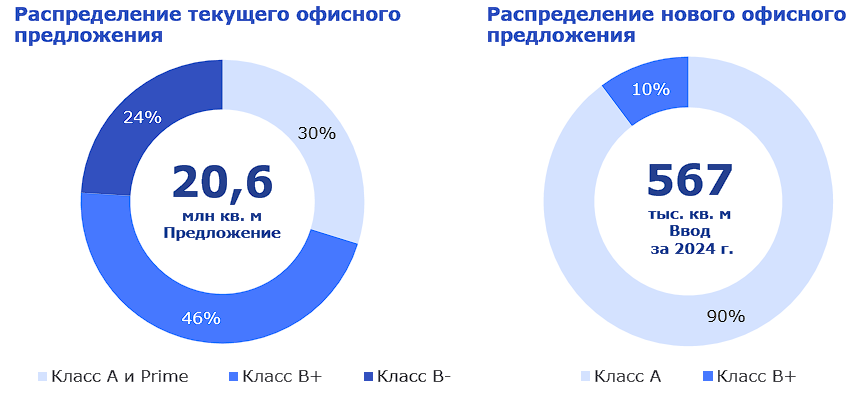

Новое строительство 2024

Предложение

В IV квартале 2024 г. было введено 184 тыс. кв. м новых объектов, из которых 85% площадей уже законтрактовано. Офисный сток пополнился проектами, распроданными в нарезку: двумя башнями в деловом квартале Stone Towers, бизнес-центром в «Прокшино» и торгово-офисным комплексом Botanica. В последнем остался лишь один офисный блок, тогда как остальные объекты были полностью реализованы еще до ввода в эксплуатацию.

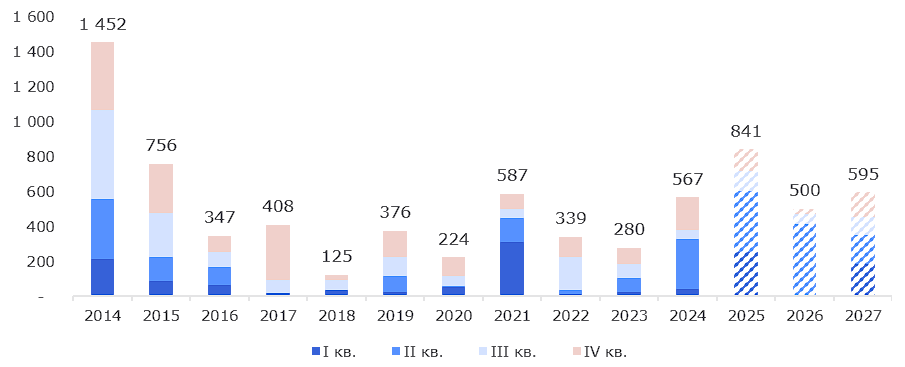

Годовой объем ввода достиг 567 тыс. кв. м, что вдвое превышает показатель 2023 г. Такой значительный рост связан с завершением строительства масштабных проектов, начатых несколько лет назад. На Moscow Towers и башню Time Tower в iCity пришлось 54% от общего годового объема ввода. Дополнительным стимулом для развития офисного строительства стала программа создания мест приложения труда, на долю которой пришлось 20% годового ввода.

Скорость поглощения вакансии выше темпов ввода новых объектов. По прогнозам Nikoliers, в течение следующих трех лет объем ввода спекулятивных офисных площадей (без учета BTS) составит 470–500 тыс. кв. м в год. Низкий объем офисного строительства и высокая доля pre-lease/pre-sale будут сохранять дефицит предложения на офисном рынке и низкую вакансию в ближайшей перспективе.

Динамика ввода офисных площадей, тыс. кв. м

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

Источник: Nikoliers

Коммерческие условия и динамика вакантности

Рынок недвижимости существенно изменился за последние три года. В структуре спроса сократилась доля иностранного бизнеса, который был сконцентрирован в основном на аренде, а растущий российский бизнес быстро заполнил освобожденные иностранными компаниями площади. На рынке сформировался острый дефицит предложения и рекордно низкий за 16 лет уровень вакансии.

Высокая прибыль, наличие капитала у компаний и масштабирование российского бизнеса генерируют спрос на офисные площади. Крупные корпорации, государственные и окологосударственные компании будут основными игроками в структуре спроса на ближайший год.

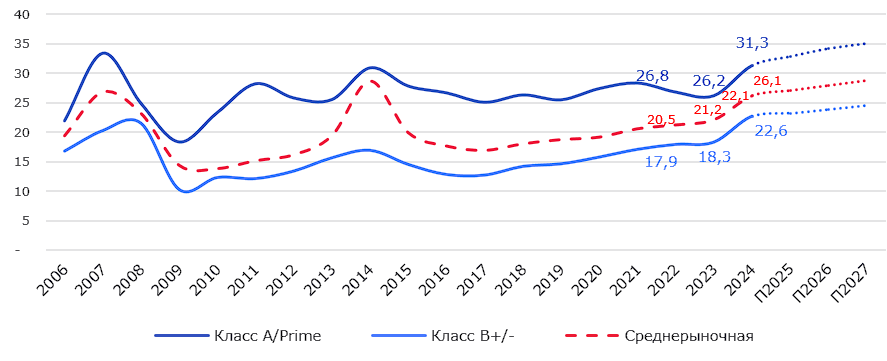

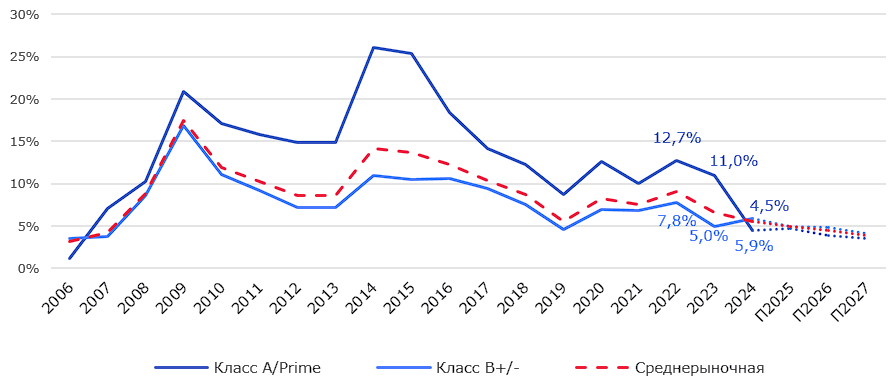

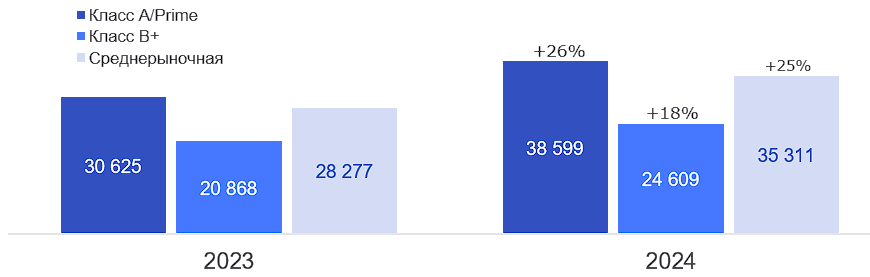

Динамика ставок аренды* по классам, тыс. руб./кв. м/год

Доля свободных площадей по классам

Ставки аренды средневзвешенные, не включают операционные расходы, коммунальные платежи и НДС (20%). Рассчитываются по вакантному предложению в существующих объектах. Объекты за МКАД — объекты, расположенные в том числе, но не ограничиваясь: в районах Москвы ТиНАО, городах МО и пригородных зонах городов Сколково, Одинцово, Красногорск, Химки.

Источник: Nikoliers

Коммерческие условия

|

18 % |

Рост средней ставки аренды за 2024 год |

Дефицит качественных помещений при высоком спросе на них в последние три года способствует увеличению арендных ставок. Это особенно заметно в основных деловых районах и востребованных бизнес-центрах.

Существенный рост обусловлен главным образом значительным увеличением средних ставок на офисы класса B+ (+28% внутри ТТК и +24% в среднем по рынку). В то время как в классе A наблюдается катастрофический дефицит предложения, а ликвидные варианты практически исчезли с рынка, в классе B+ качественные офисы еще доступны, и принадлежность к определенному классу перестает быть решающим фактором в условиях дефицита.

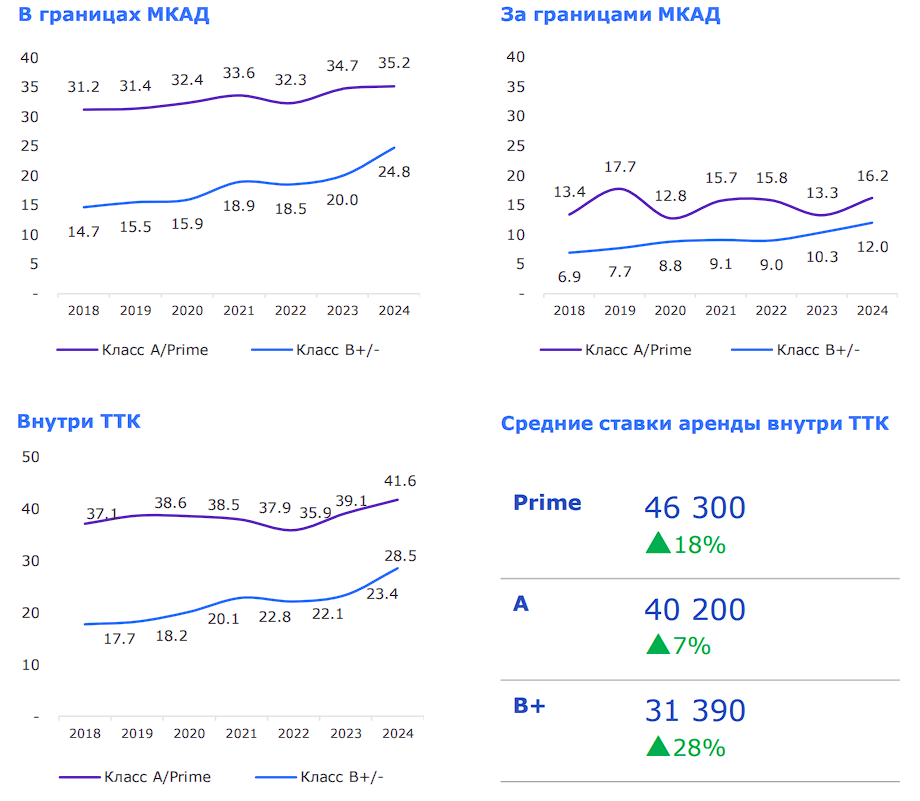

Динамика ставок аренды по локации, тыс. руб./кв. м/год

Ставки аренды средневзвешенные, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах.

Объекты за МКАД — объекты, расположенные в том числе, но не ограничиваясь: в районах Москвы ТиНАО, городах МО и пригородных зонах городов Сколково, Одинцово, Красногорск, Химки.

Источник: Nikoliers

Опережающий рост ставки аренды на качественные опции

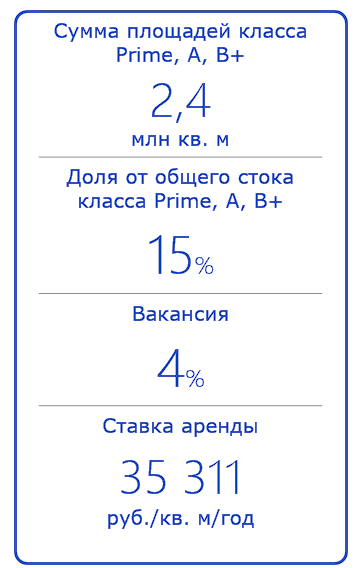

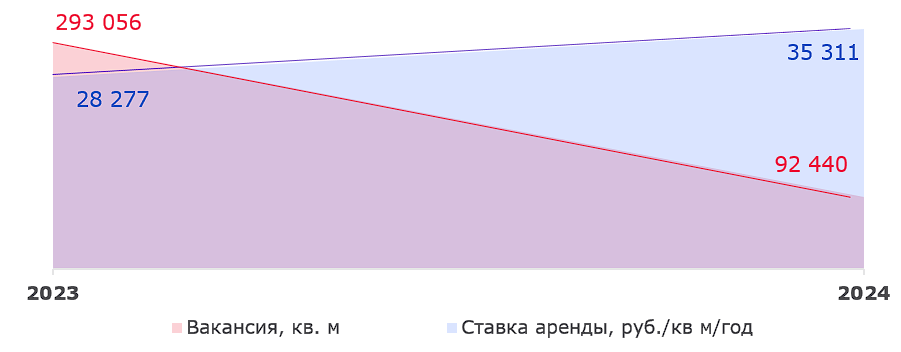

Портфель 13 ключевых собственников

Рост ставок аренды по предложению в экспозиции у ключевых портфельных собственников в среднем составил 25%. При этом объем свободных площадей за год снизился более чем в 3 раза.

При продлении аренды по заканчивающимся договорам повышение ставок достигает 25–35%.

Дефицит предложения в ближайшие три года будет усиливаться, что приведет к более стремительному росту ставок на вакансию

в экспозиции.

Вымываемость предложения у 13 ключевых собственников, класс Prime, A, В+

Рост ставки аренды по портфелю 13 ключевых собственников, руб./кв. м/год

Ставки аренды средневзвешенные, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах.

Источник: Nikoliers

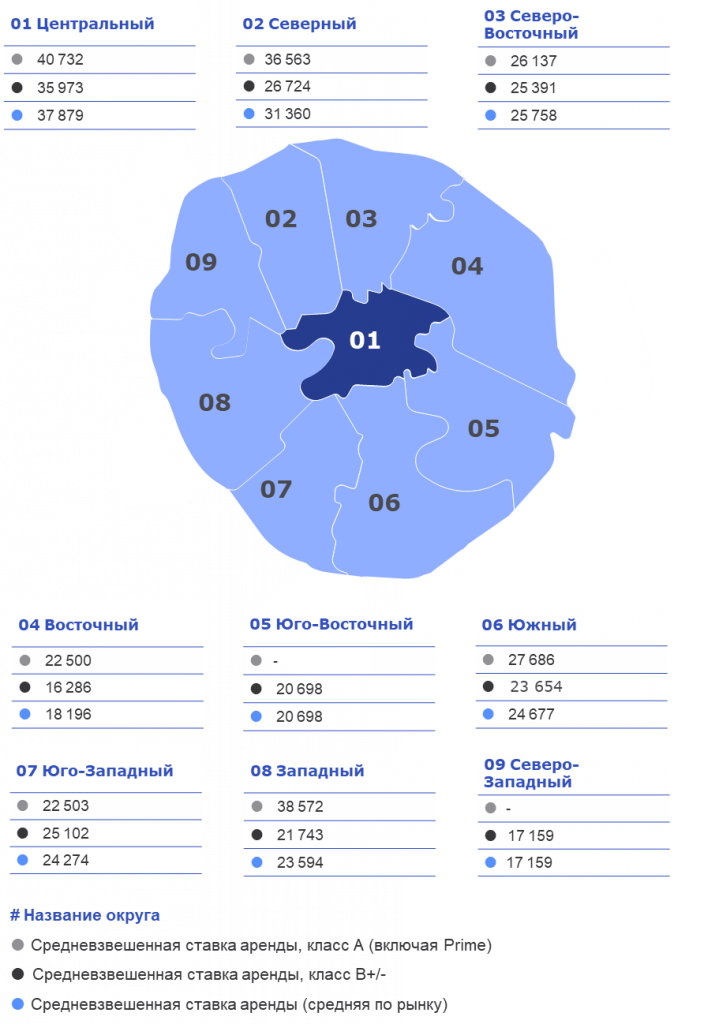

Средневзвешенные ставки аренды по административным округам Москвы

Средневзвешенные ставки аренды, не включают операционные расходы, коммунальные платежи и НДС (20%). Рассчитываются по вакантному предложению в существующих объектах.

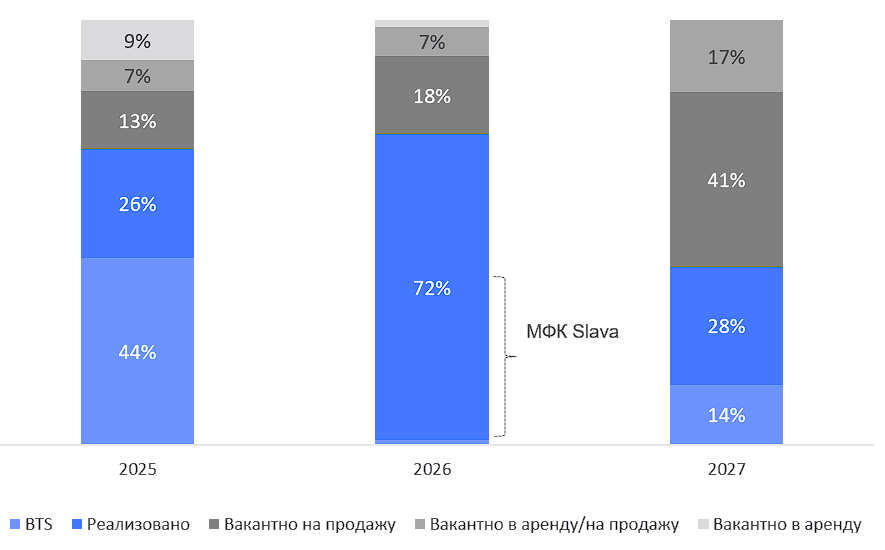

Структура офисной вакансии в строящихся объектах

В условиях острого дефицита офисных площадей, особенно крупных объемов, компании, прежде выбирающие аренду офиса, все чаще рассматривают приобретение в собственность.

Средняя вакансия в строящиеся объектах с вводом в 2025–2027 гг. составляет 38%.

В структуре строительства превалирует продажа, и в силу большого спроса проекты реализуются до ввода в эксплуатацию. Новое предложение в аренду — минимально.

Доля pre-lease/pre-sale в строящихся зданиях

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

Источник: Nikoliers

Предложение офисов на продажу на первичном рынке

Средневзвешенная стоимость блоков в строящихся зданиях

В структуре офисного строительства преобладают объекты на продажу в нарезку, активно поглощаемые инвесторами и малым бизнесом. Высокий темп реализации существенно меняет структуру предложения в экспозиции, вызывая волатильность стоимости блоков. На завершающем этапе строительства перед вводом в эксплуатацию рост цены за квартал отмечается на уровне 13–15%.

Преобладание продажи в нарезку способствует сохранению дефицита крупных объемов в ближайшей перспективе на офисном рынке Москвы. Внутри МКАД количество предложений от 10 тыс. кв. м единым объемом на стадии строительства (ожидаемых к вводу, по прогнозам Nikoliers, до конца 2027 г.) составляет всего 12 зданий (доступных к покупке/аренде). Поэтому крупные корпорации активно рассматривают приобретение в условиях текущей рыночной конъюнктуры.

Первичное предложение на стадии строительства

Стоимость на данной странице указана с НДС, за исключением проектов, реализуемых по ДДУ.

Районы Москвы, расположенные за МКАД, включая, но не ограничиваясь: районы Москвы ТиНАО и Сколково.

Источник: Nikoliers

Спрос

Объем сделок за 2024 г.

В 2024 г. зафиксирован рекордный объем сделок купли-продажи, что обусловлено повышенным интересом корпораций к покупке офисов. В условиях дефицита предложения арендаторы в ближайшие три года будут вынуждены рассматривать варианты с длительными сроками ожидания — более года до переезда, а также опции «под расселение» по ставкам выше рынка. При продлении договоров на новый срок арендные ставки могут вырасти на 25–35%. Несмотря на это, наиболее распространенным решением для арендаторов станет сохранение текущих площадей и поиск компромисса с собственниками.

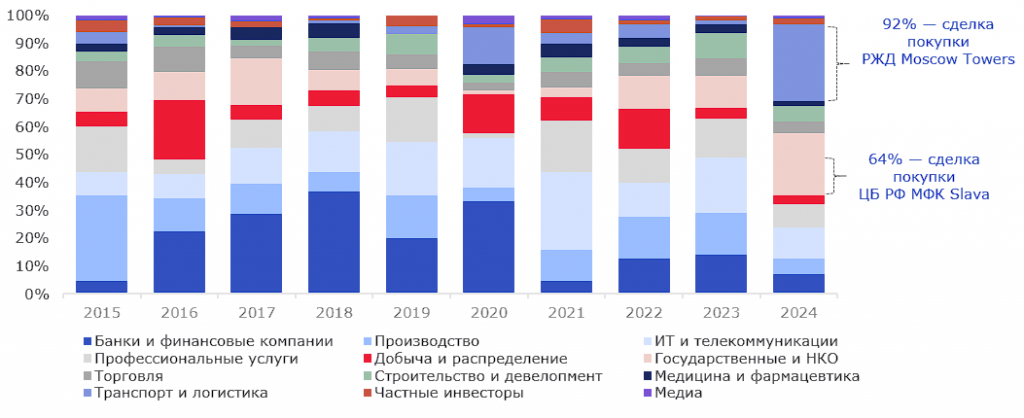

Распределение спроса по бизнес-секторам компаний

Ключевые бизнес-секторы по объему спроса за 2024 г.

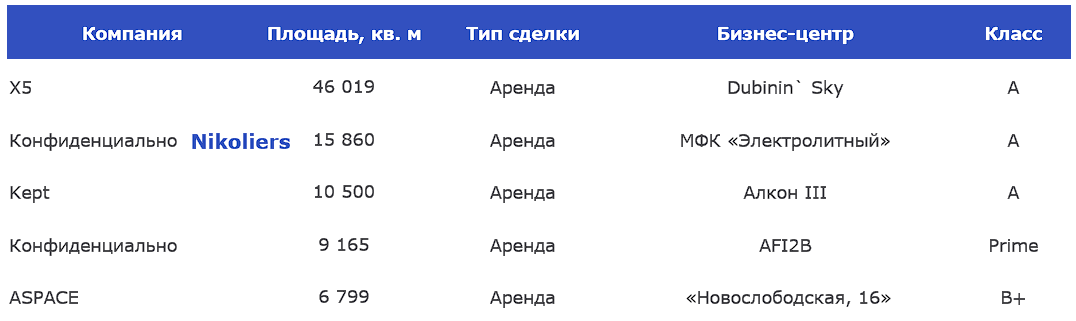

Ключевые сделки аренды на офисном рынке Москвы за 2024 г.

*В спросе учитываются сделки на первичном рынке, не учитываются инвестиционные сделки купли-продажи готовых проектов с существующим арендным потоком.

Источник: Nikoliers

Структура спроса

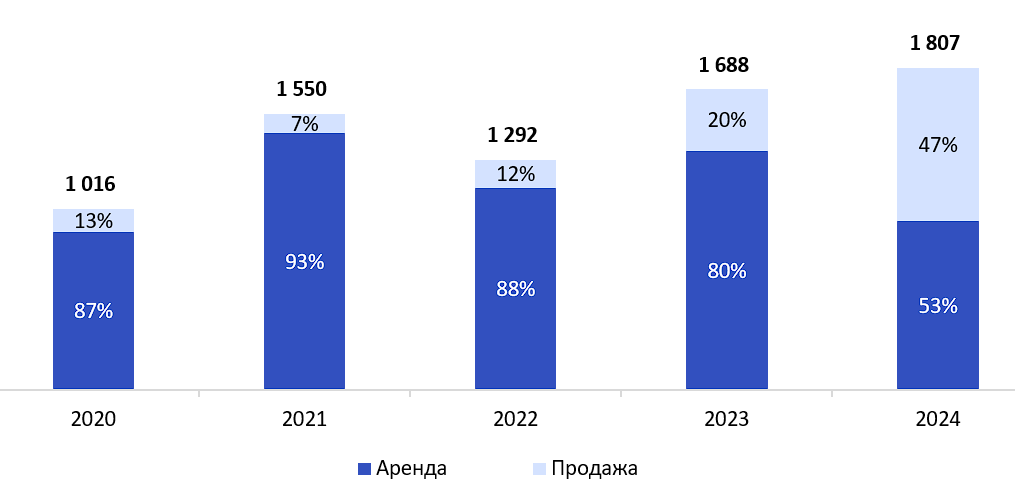

Объем сделок аренды и продажи офисных площадей, тыс. кв. м

Тенденция увеличения объема сделок по приобретению площадей в собственность началась еще в 2022 г., и интерес бизнеса к такому формату продолжает расти. В 2024 г. объем сделок покупки практически сравнялся с объемом сделок аренды, что произошло впервые за всю историю наблюдения за рынком.

Для конечных пользователей покупка офиса обеспечивает гарантированный объем необходимых площадей, исключая риски изменения арендных условий на фоне внушительного роста ставок как на свободные помещения, так и при продлении договора на новый срок.

Высокая прибыль, наличие капитала у компаний и масштабирование российского бизнеса генерируют спрос на покупку. В текущих рыночных условиях офисная недвижимость сохраняет статус долгосрочного защитного актива.

По итогам года фактический объем спроса превысил наши позитивные ожидания. По нашим прогнозам, дополнительным донором спроса в 2024 г. должен был стать государственный сектор. Благодаря крупной сделке с ЦБ РФ, который приобрел МФК «Slava», госсектор лидирует в структуре офисных сделок. Государственные и окологосударственные компании продолжат оказывать значительное влияние на рынок и в 2025 г.

Ключевые сделки продажи на офисном рынке Москвы за 2024 г.

В спросе учитываются сделки на первичном рынке, не учитываются инвестиционные сделки купли-продажи готовых проектов с существующим арендным потоком.

Источник: Nikoliers

Основные индикаторы рынка и прогнозы

*Средневзвешенные ставки аренды, не включают операционные расходы, коммунальные платежи и НДС (20%).

Рассчитываются по вакантному предложению в существующих объектах внутри МКАД.

**Общий объем предложения может меняться в связи с реклассификацией офисного стока, проводимой MRF.

Тенденции и прогнозы офисного рынка

Строительство не компенсирует потребности бизнеса

Рост объемов офисной недвижимости в 2025 г. обеспечивается за счет BTS-проектов, тогда как спекулятивное строительство сохраняется на уровне 2024 г.

В строительстве ближайших трех лет преобладают бизнес-центры, предназначенные на продажу блоками, поэтому текущий спрос на качественные крупные офисы в аренду, особенно площадью от 5 тыс. кв. м, останется неудовлетворенным в ближайшие три года, а высокий уровень поглощения сохранится благодаря вводу объектов с минимальной долей свободных площадей и BTS.Новый этап трансформации рынка

Рекордно низкий уровень вакансии на рынке офисной недвижимости за последние 16 лет, высокий спрос на качественные площади и существенный рост арендных ставок приводят к новому этапу трансформации рынка. Компании, ранее ориентировавшиеся на аренду, все чаще переходят к покупке недвижимости, а собственники, принимая во внимание дефицит крупных объектов, рассматривают опцию освобождения занятых площадей для крупных арендаторов, готовых платить выше рыночных ставок.

Повышение ставок до окончания срока аренды

Арендодатели стремятся повысить ставки еще до окончания срока аренды, уведомляя арендаторов о повышении или о расторжении договора за несколько месяцев до окончания, пользуясь возможностью одностороннего выхода из договора, если арендаторы не соглашаются на новые условия.

Выход «теневой» вакансии из продаж

Блоки в бизнес-центрах, проданные частным инвесторам и запланированные к вводу в эксплуатацию в течение ближайших трех лет, выйдут на рынок офисной аренды. Около 50–60% площадей на продажу в строящихся зданиях в нарезку в среднем приобретаются в инвестиционных целях. Таким образом, объем нового арендного предложения из так называемой «теневой» вакансии в строящихся бизнес-центрах, ввод которых ожидается в 2025–2027 гг., оценивается в пределах 100–200 тыс. кв. м в год (размываясь на протяжении всего периода), что существенно не повлияет на общий уровень вакансии на рынке.

Ставки растут, и новое предложение ускорит темп роста

С вводом в эксплуатацию новых офисных объектов динамика роста арендных ставок в локациях будет во многом определяться ценами на новое предложение. Блоки, приобретенные частными инвесторами без профильного опыта, которые рассчитывают на высокую доходность, вероятнее всего, будут предлагаться по завышенным ставкам, превышающим рыночный уровень. Такие варианты могут стать дополнительным драйвером резкого увеличения арендных ставок в отдельных локациях с ограниченным объемом предложения.

Год будет показательным для частных инвесторов

Для частных инвесторов 2025 год предоставит ответ на вопрос, оправдаются ли их ожидания от вложений в офисные блоки, а также покажет, насколько востребованной останется мелкая нарезка офисных площадей в перспективе.

Спрос замедлится

В условиях дефицита предложения и высокой ключевой ставки прогнозируется сокращение объема сделок в 2025 г. В сложившейся ситуации основную активность на рынке будут демонстрировать крупные корпорации и государственные структуры.

**Общий объем предложения может меняться в связи с реклассификацией офисного стока, проводимой MRF.

Источник: Nikoliers