Индикаторы рынка Санкт-Петербурга, III квартал 2024 г.

Ключевые итоги

Предложение

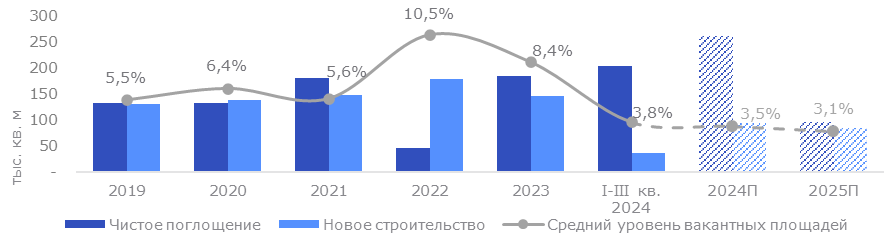

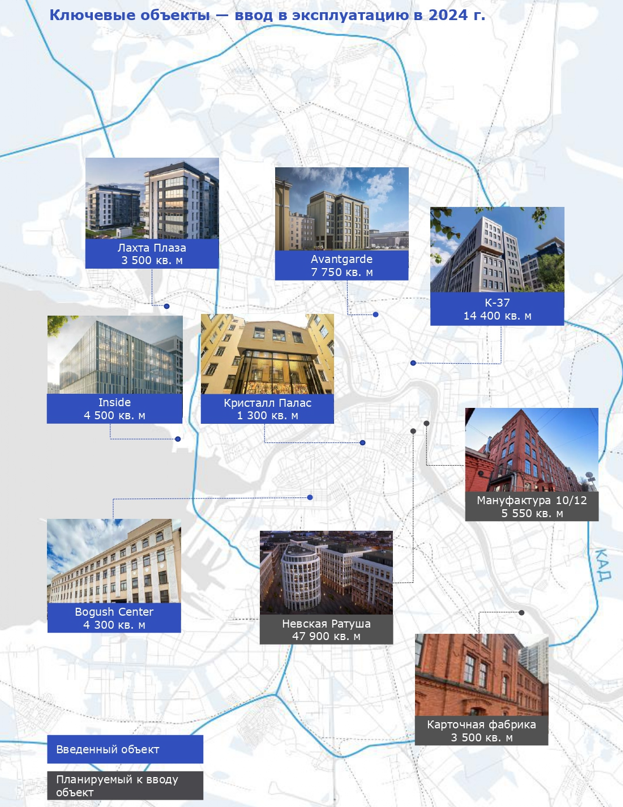

За девять месяцев 2024 г. рынок офисной недвижимости Санкт-Петербурга пополнился шестью новыми объектами (суммарной площадью 35,7 тыс. кв. м). Два из них были введены в III квартале — Bogush Center и Avantgarde суммарной арендопригодной площадью 12,1 тыс. кв. м.

В условиях дефицита свободных площадей в существующих зданиях спрос на объекты нового строительства остается высоким. К моменту ввода в эксплуатацию на такие площади уже заключены договоры аренды. Так, бизнес-центр Avantgarde занят моноарендатором, а в бизнес-центре Bogush Center занято 12% площадей

и продолжаются просмотры.

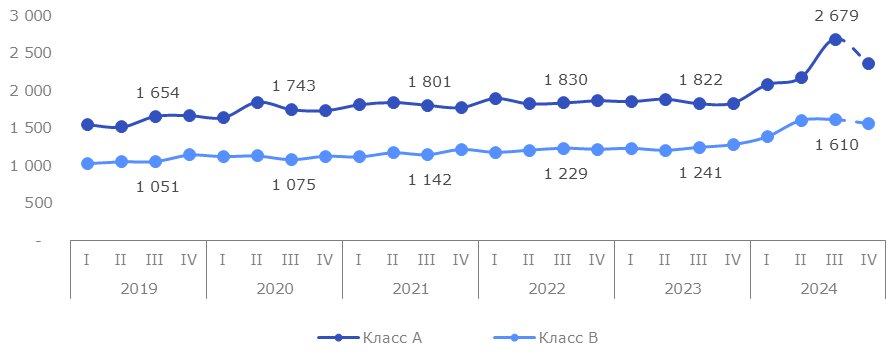

Динамика основных индикаторов рынка

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

*Ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

В связи с изменением методологии ставки аренды в отчете пересчитаны по свободным блокам по всем периодам, включая прошедшие, т.к. до III кв. 2024 г. расчет производился по всей арендопригодной площади зданий.

Источник: Nikoliers

Уровень вакантности и ставки аренды

|

3,8 % |

Объем свободных площадей снизился более чем в два раза относительно конца 2023 г. |

|

|

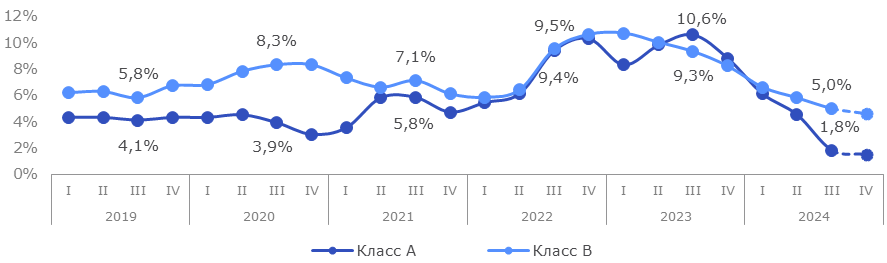

Стабильно высокий спрос на качественные офисные помещения приводит к значительному снижению уровня вакантности. За последние девять месяцев доля свободных площадей снизилась с 8,4% (348 500 кв. м) до 3,8% (159 800 кв. м). Уровень вакансии в офисах класса А упал на рекордные 7 п.п. с конца 2023 г. (с 8,8% до 1,8%). Вымывание крупных блоков и отсутствие нового строительства офисов класса А за последние девять месяцев существенно сужают выбор подходящих площадей для арендаторов, требовательных к качеству. До конца года ожидается ввод только одного объекта класса А, который уже полностью занят арендатором, поэтому дефицит предложения сохранится. В классе В продолжат заполняться наиболее качественные предложения, не уступающие классу А по локации и инфраструктуре.

Доля свободных помещений по классам

Ввиду острого дефицита предложения в классе А средневзвешенная арендная ставка для таких помещений выросла на 46% с начала года. На рынке остались свободными в основном небольшие блоки размером 150–800 кв. м, в то время как крупные объемы от 1 000 кв. м заняты арендаторами.

В качественных бизнес-центрах класса В имеются свободные помещения крупных объемов, включая целые этажи. В условиях дефицита на рынке ставки на такие предложения сопоставимы со ставками на офисы класса А.

Ввиду ограниченности предложения ставки аренды показывают высокую волатильность, поэтому по мере вымывания ликвидных опций к концу года ожидается стабилизация ставок аренды по предложению в экспозиции на уровне 2 350 руб./кв. м/месяц в классе А и 1 550 руб./кв. м/месяц

в классе В, при этом офисов для аренды останется существенно меньше. Так, рост среднерыночной ставки по итогам года может достигнуть 15%.

Динамика ставок аренды по классам, руб./кв. м/мес.*

*Ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются

по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

Источник: Nikoliers

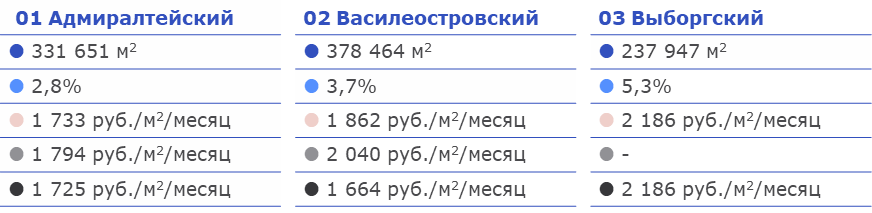

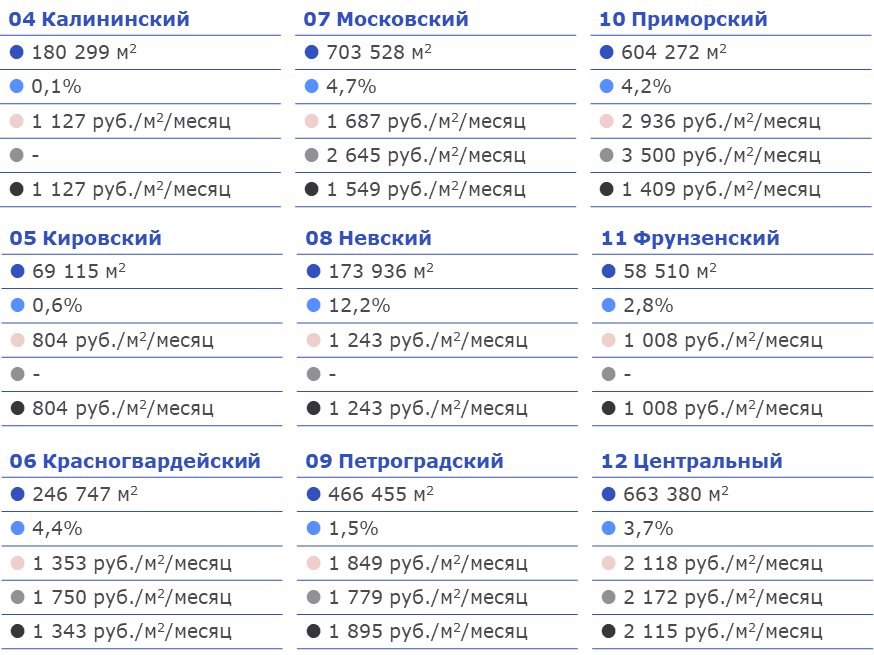

Ключевые индикаторы рынка по районам*

*Представленные ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

Источник: Nikoliers

Спрос

|

31% |

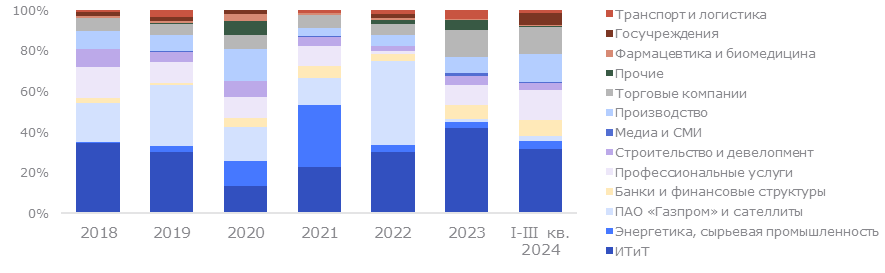

ИТиТ-сегмент по-прежнему лидирует по доле арендованных площадей по итогам 9 месяцев 2024 г. |

Спрос на качественные офисные помещения остается высоким. Объем чистого поглощения почти в 6 раз превышает объем нового строительства бизнес-центров.

Наблюдается высокая заинтересованность компаний в аренде отдельных этажей или целых зданий. Более трети сделок по офисам класса А и 20% сделок по классу В прошли с помещениями площадью более 1 000 кв. м.

В 2024 г. вырос спрос на офисы площадью более 5 000 кв. м. — в 5,5 раза по сравнению с годом ранее. Большие офисы в I–III кварталах 2024 г. предпочли банки и ИТ-компании. За счет спроса на крупные площади в три раза возрос объем сделок с производственными предприятиями и компаниями, предоставляющими профессиональные услуги. Также двухкратный рост объема сделок отмечается среди торговых компаний за счет покупки бизнес-центра Space компанией «Петрович».

Распределение сделок по профилю арендаторов

|

202,4 |

Объем чистого поглощения за 9 месяцев 2024 г. |

|

тыс. кв. м |

Тенденции и прогнозы

Основные индикаторы рынка

Острый дефицит помещений класса А

Недостаток нового строительства и активный спрос на офисы класса А привели к значительному снижению объемов свободных площадей. На рынке Санкт-Петербурга практически не осталось свободных блоков в этом сегменте, и такая конъюнктура сохранится до конца года.

Арендаторы в поисках альтернатив

На фоне острого дефицита в классе А и активного вымывания наиболее качественных предложений в классе В арендаторы готовы рассматривать нестандартные решения. В условиях повышающейся конкуренции за офисные лоты интересанты готовы ожидать опции «под освобождение» и исследовать альтернативные варианты размещения в сервисных офисах или арендовать площади в зданиях на стадии строительства.

Высокий объем поглощения

Арендаторы по-прежнему проявляют интерес к качественным офисам, поэтому по итогам года ожидается высокий уровень поглощения. Дефицит площадей выступает сдерживающим фактором прироста объема сделок, однако в новом строительстве, ожидаемом к вводу до конца года, уже вакантно только 15% офисных площадей. Вымывание ликвидных площадей снизит расчетное значение ставки аренды за счет изменения структуры предложения, в то время как свободные площади вырастут в цене.