Департамент складской и индустриальной недвижимости

В 2024 году объем качественного складского предложения в Санкт-Петербурге и Ленинградской области превысил предыдущее максимальное значение 2022 г. на 37%: 781 тыс. кв. м и 570 тыс. кв. м соответственно. Однако объем вакантных площадей составил 63 тыс. кв. м (1,1%), а средневзвешенная арендная ставка по свободным площадям классов А и B выросла на 36%. В результате, в 2025 году из-за ожидаемого сохранения арендной ставки на высоком уровне, реализованный спрос останется на умеренном для рынка уровне в 390 тыс. кв. м.

Санкт-Петербург, 4 февраля 2025 года. — По данным Nikoliers, за 2024 год в Санкт-Петербуржской агломерации введено 781 тыс. кв. м складов, что на 37% превышает предыдущее максимальное значение, достигнутое в 2022 г. Активный прирост новых площадей стал результатом ввода в эксплуатацию ряда крупных складских комплексов, среди которых: СК «100К» (118 тыс. кв. м), СК «Осиновая роща» (74 тыс. кв. м), корпуса в ИП «PNK Парк Колпино» (132 тыс. кв. м). Таким образом в 2024 г. совокупный объем качественного готового предложения перешагнул отметку в 5 млн кв. м и составил 5,7 млн кв. м. В 2025 г. к вводу запланировано 520 тыс. кв. м. Проекты BTS/Собственного строительства составляют 61% от общего объема ввода в этом году, среди крупных объектов: РЦ Ozon в Порошкино (117 тыс. кв. м), РЦ WB в Шушарах (106 тыс. кв. м) и вторая очередь РЦ «Спортмастер» в Малое Карлино (25 тыс. кв. м).

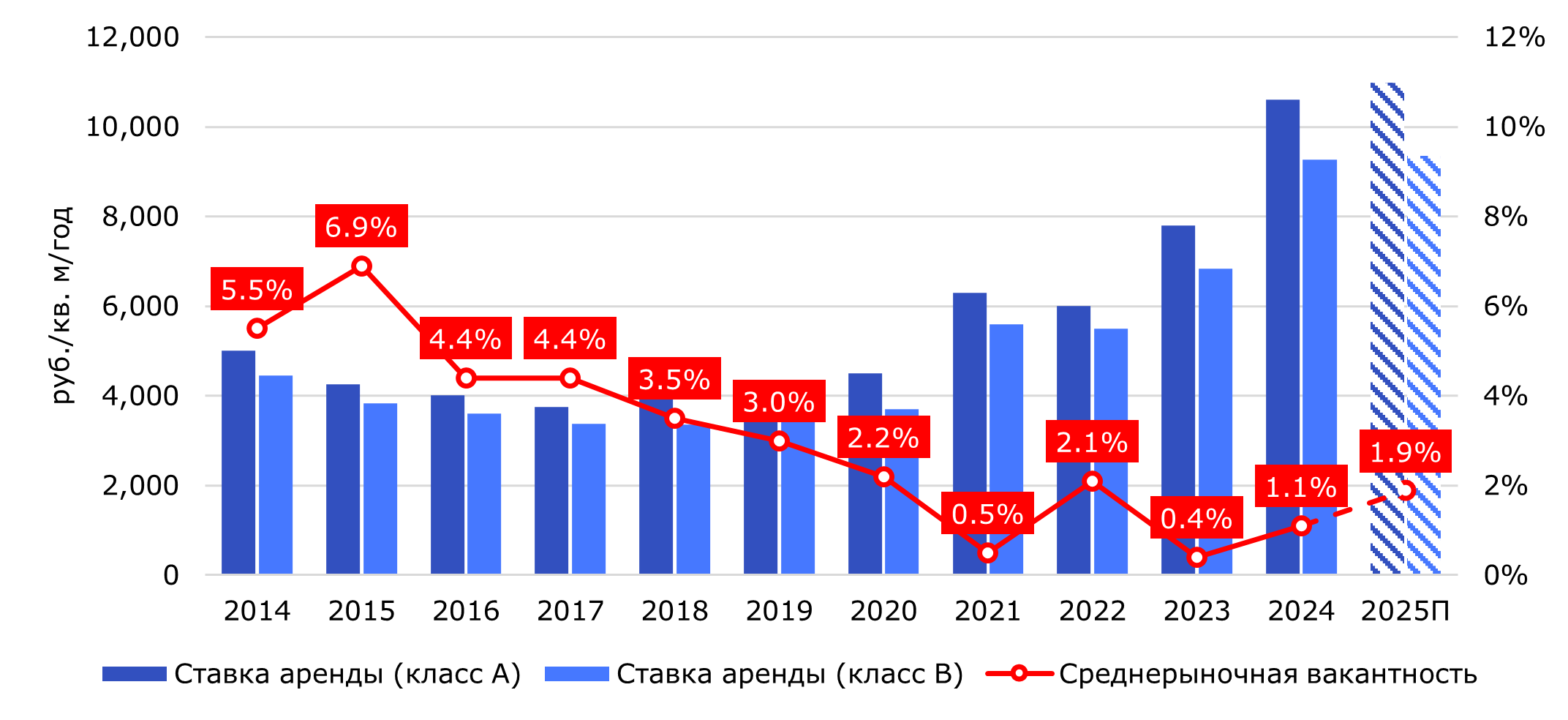

К концу 2024 г. объем вакантных площадей вырос на 0,7 п.п, что составило 63 тыс. кв. м (1,1%) – ввиду острого дефицита свободных площадей спрос среди арендаторов остался не удовлетворен. Также ввиду быстрого вымывания высококачественного строящегося предложения, в 2024 г. наблюдался стремительный рост средневзвешенной запрашиваемой базовой арендной ставки по оставшимся свободным площадям классов А и B, которая на конец года составила 10 600 руб./кв. м/год и 9 270 руб./кв. м/год соответственно. По сравнению с итогом 2023 г. рост ставки в обоих классах составил 36%.

По прогнозам Nikoliers, в 2025 г. жесткие экономические условия не позволят девелоперам снизить запрашиваемую арендную ставку до уровня ожиданий арендаторов, что в свою очередь скажется на снижении объема заключенных сделок аренды и покупки. Большинство конечных пользователей будут не готовы арендовать склад на запрашиваемых условиях, что приведет к освобождению спекулятивных площадей. По прогнозам Nikoliers, в 2025 г. спрос из-за ряда ограничивающих факторов ожидается на умеренном для рынка уровне и составит 390 тыс. кв. м (снижение по сравнению с 2024 г. – 4%). Также из-за сложившейся макроэкономической ситуации ведущие маркетплейсы на рынке займут выжидательную позицию, сосредоточившись на оптимизации логистических процессов и точечных сделках.

«В 2026 г., после ожидаемого снижения ключевой ставки ЦБ до более благоприятного уровня и замедления роста инфляции, арендная ставка начнет снижаться. Показатель будет формироваться в основном под влиянием рыночных факторов, а не экономических условий. Таким образом, спрос, накопленный за 2025 г., будет постепенно реализовываться в 2026 г.», — комментирует Илья Янеев, старший консультант департамента складской и индустриальной недвижимости Nikoliers.

Динамика основных индикаторов рынка складской недвижимости Санкт-Петербурга

Динамики средневзвешенной ставки аренды* по классам и доли вакантных площадей на рынке складской недвижимости Санкт-Петербурга