По данным международной консалтинговой компании Nikoliers, итоговый показатель объема новых офисных площадей в Петербурге за 2025 г. может составить более 135 тыс. кв. м. Эксперты отмечают, что в городе продолжает преобладать формат аренды офисов, и в то же время начинает формироваться сегмент продаж, который с годами будет усиливаться. Так, до конца 2027 г. ожидается ввод новых и качественных БЦ с блоками под продажу общей площадью более 31 тыс. кв. м.

Санкт-Петербург, 27 октября 2025 года. — По данным Nikoliers, до конца 2027 г. в городе планируется ввести в эксплуатацию новые качественные бизнес-центры на продажу блоками суммарной офисной площадью более 31,4 тыс. кв. м. Среди них такие проекты, как LOCUS by Akvilon, Avenue на Карповке, офисные корпуса в составе 1-й очереди общественно-делового квартала «Скороход» и др. Эксперты Nikoliers отмечают, что постепенное смещение интереса в сторону покупки может сформировать новый тренд в сегменте деловой недвижимости, однако с начала года подобные сделки были единичными. Новому формату еще предстоит пройти проверку спросом. Отметим, что последние годы в Санкт-Петербурге преобладает традиционная модель аренды офисов: так, в структуре предложения в введенных и заявленных к вводу до конца года бизнес-центрах преобладает аренда 117,9 тыс. кв. м (87%). Также отметим, что в ближайшие два года почти половина объема заявленного строительства (68,6 тыс. кв. м) приходится на BTS-проекты.

«В последующие годы темпы ввода качественных БЦ с блоками на продажу будут расти. На данный момент в существующем стоке подобные объекты единичны. Такой формат строительства наиболее характерен для жилых девелоперов. В Петербурге в основном классические офисные девелоперы продолжают реализовывать проекты, ориентированные на аренду», – отметила Виктория Горячева, заместитель директора департамента офисной недвижимости Nikoliers.

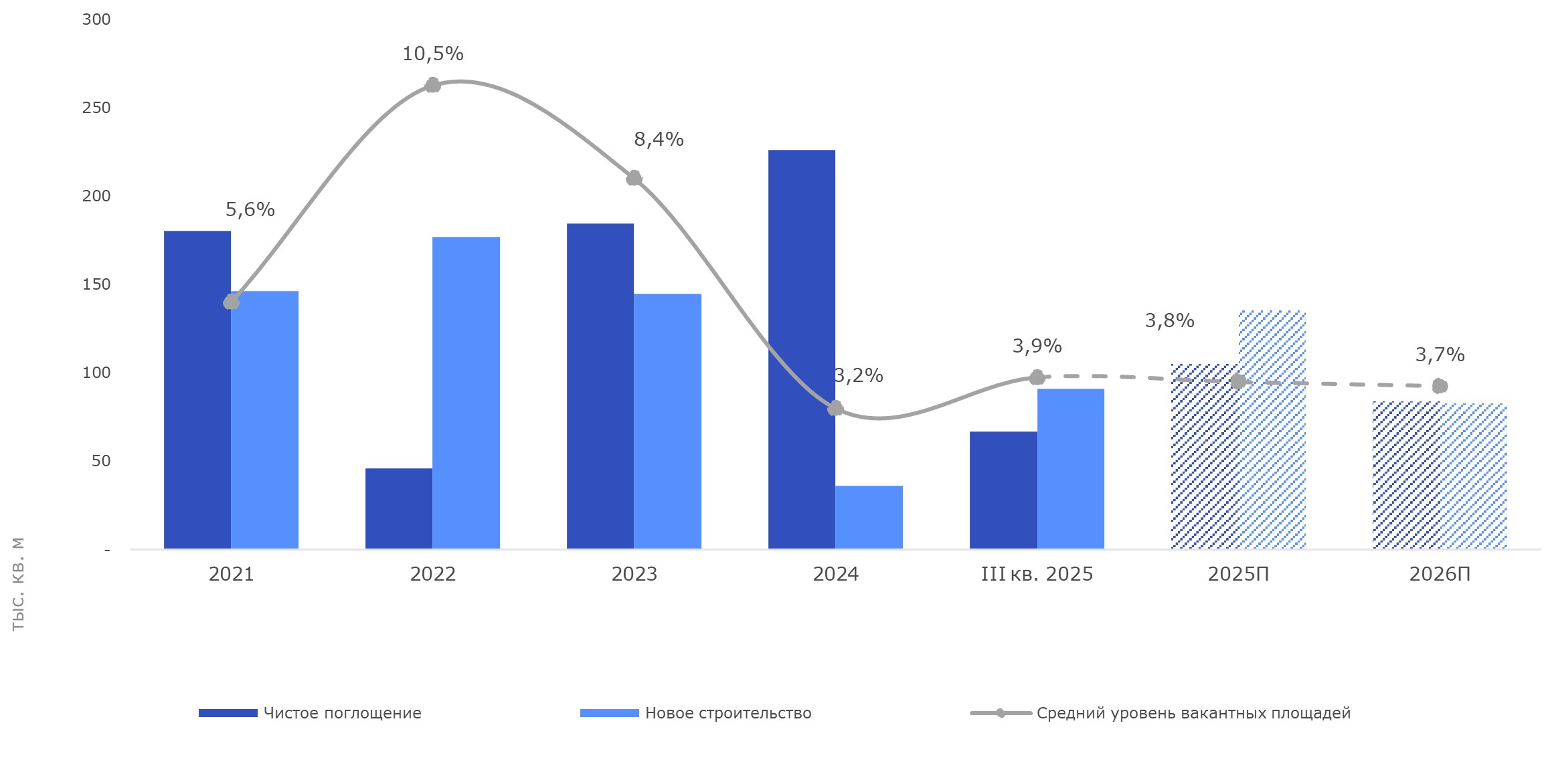

С января по октябрь 2025 г. в Санкт-Петербурге введено в эксплуатацию четыре объекта суммарной площадью 91 тыс. кв. м, а до конца года ожидается ввод ещё шести БЦ на 44,5 тыс. кв. м. Таким образом, всего в этом году общий объём ввода составит 135,5 тыс. кв. м, что почти в четыре раза больше, чем в 2024 г. (36,1 тыс. кв. м). Отметим, что более 65% новых площадей, введенных и ожидаемых к вводу в этом году, уже законтрактованы.

Динамика основных индикаторов рынка

Источник: Nikoliers

Потребность в офисных площадях продолжает сохраняться на высоком уровне: из-за ограниченного предложения крупных качественных блоков арендаторы вынуждены ожидать освобождения помещений или рассматривать строящиеся объекты, что удлиняет сроки закрытия сделок. Средний уровень вакантности в качественных бизнес-центрах составил 3,9%: в объектах класса А вакантность 3,1%, в объектах класса B показатель составляет 4,3%.

«Сейчас на рынке наблюдается парадоксальная ситуация: формально вакансия остаётся низкой, но часть предложений всё же не находит арендаторов из-за несоответствия качеству или характеристикам помещений. На фоне этого арендные ставки в качественных блоках продолжают расти. Мы ожидаем, что в ближайшее время возможна локальная корректировка ставок аренды — прежде всего на блоки, которые «подвисают» из-за качества внутренней отделки или неудачных планировочных решений. В целом же дефицит качественных площадей сохранится как минимум до конца 2026 года», – прокомментировала Виктория Горячева, заместитель директора департамента офисной недвижимости Nikoliers.

Также отметим, по итогам девяти месяцев средняя ставка по рынку офисной недвижимости Петербурга практически не изменилась (1 927 руб./кв. м/мес.). Текущее замедление роста этого показателя обусловлено активным заполнением арендаторами наиболее качественных офисных блоков: с начала 2025 г. арендовано более 20 тыс. кв. м по ставке выше средних значений в классе А (например: бизнес-центр Space, бизнес-центры в районе Пулково). В то же время, в объектах класса А, находящихся в экспозиции с конца 2024 г., ставки аренды выросли в среднем на 18%.

Поглощение арендаторами наиболее ликвидных блоков привело к техническому снижению среднерыночных арендных ставок. В то же время, ставки по блокам, находящимся в экспозиции с начала года, сохраняются на прежнем уровне или продолжают расти. Таким образом, текущая динамика средневзвешенной ставки аренды отражает структурный сдвиг в составе рыночного предложения в сторону более доступных, но менее ликвидных помещений.