Объем спроса на первичном рынке жилья Москвы увеличился на 2,4% за октябрь и 20% за квартал

Департамент жилой недвижимости

и девелопмента земли

Департамент жилой недвижимости и девелопмента земли

В 2025 году объем спроса на первичном рынке Москвы в «старых» границах более чем на 50% превышает объем нового предложения по проектным декларациям, который достиг минимальных значений за последние три года. До конца года прогнозируется сохранение данной тенденции – ожидается высокий сезонный спрос на недвижимость, особенно за счет действующей программы семейной ипотеки и сезонных скидок от девелоперов, но не привязанный к снижению ключевой ставки и рыночным условиям ипотеки.

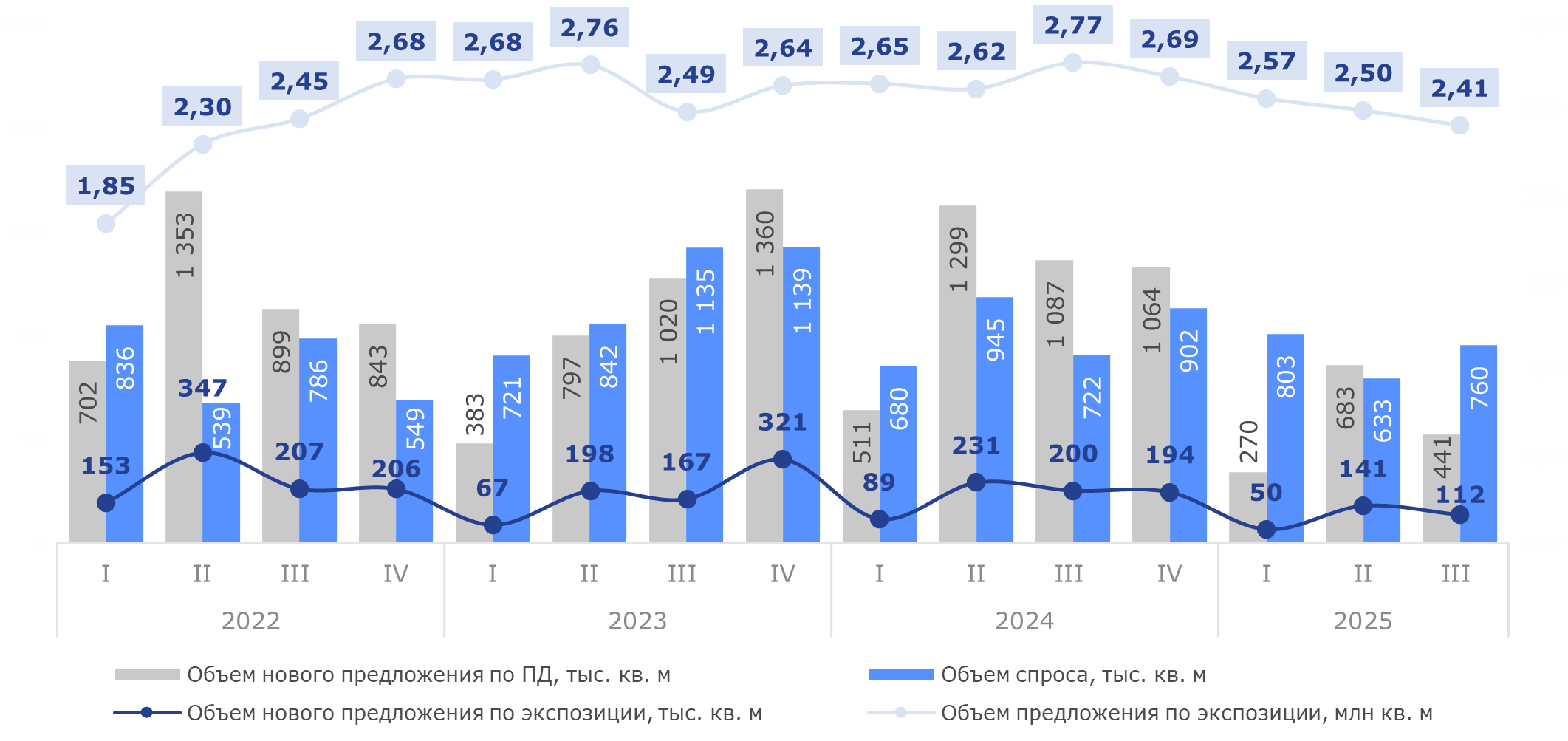

Москва, 27 ноября 2025 г. — По данным Nikoliers, в III квартале 2025 года фиксируется восстановление и рост уровня спроса, несмотря на сохраняющиеся тенденции к снижению общего объема предложения. За квартал объем спроса на жилую недвижимость столицы достиг 760 тыс. кв. м, что на 20% больше показателя II квартала 2025 года (633 тыс. кв. м) и на 5,2% по сравнению с аналогичным периодом 2024 года (722 тыс. кв. м). В октябре 2025 года рынок жилой недвижимости Москвы в «старых» границах продолжил тенденцию роста: так, за месяц было реализовано порядка 5,7 тыс. лотов (+3,8% к сентябрю и +10,6% к октябрю 2024 года) общей площадью 278,6 тыс. кв. м (+2,4% к сентябрю и +3,5% к октябрю 2024 года).

По оценке Nikoliers, рост спроса вызван несколькими факторами. Во-первых, окончание срока открытых в 2024 г. вкладов и снижение доходности банковских инструментов привело к началу перехода части накоплений физических лиц в недвижимость. Во-вторых, завершается период адаптации к изменению условий семейной ипотеки в 2026 году, из-за чего покупатели, отмечая устойчивый рост цен, стремятся зафиксировать условия сделки. В-третьих, постепенное снижение ключевой ставки также дает сигналы рынку к оживлению спроса на недвижимость.

Кроме того, на протяжении девяти месяцев 2025 года наблюдалось существенное превышение объема спроса над новым предложением по проектным декларациям, объем которого с начала года составил 1,45 млн кв. м, в то время как спрос достиг 2,20 млн кв. м, что на 51% больше. Данная динамика обусловлена умеренной девелоперской активностью на фоне роста стоимости проектного финансирования и снижения спроса в первой половине года. Тенденция способствует обновлению рынка за счет вымывания существующего предложения.

Общий объем экспозиции в границах «старой» Москвы в 2025 году продолжает сокращаться, достигнув минимальных показателей за последние три года. По итогам III квартала его объем составляет 2,41 млн кв. м (-13% за год). Основные причины – сокращение выхода нового предложения и нехватка поглощения. Объем нового предложения в экспозиции в III квартале 2025 года также показал снижение год к году на 44%, составив 112 тыс. кв. м. При этом лишь 30% нового предложения было сформировано за счет старта новых проектов (5 проектов), остальное – за счет расширения объема в уже реализуемых проектах. В октябре 2025 года объем предложения сократился на 6,6% по количеству лотов (39,3 тыс.) и на 5,4% по площади (2,3 млн кв. м).

В III квартале 2025 года на рынке новостроек стартовали (получили РНС) такие проекты, как: «MYPRIORITY Нижегородская» (ГК «Гранель»), Stone Rise (Stone), «Level Войковская» (Level Group), «Квартал Мит» (ГК «ПИК») и «Акценты» (PlusDevelopment).

Динамика объема спроса и предложения: 2022 – III кв 2025 гг.

Источник: Nikoliers

На фоне активизации потребительского спроса отмечается и увеличение объемов кредитования. Доля сделок с использованием ипотечных средств в III квартале выросла на 7 п. п., составив 57% в общей структуре продаж. По итогам октября доля ипотечных сделок продолжила рост и достигла 60% (+2 п. п. за месяц). Постепенное снижение ключевой ставки ЦБ РФ до 16,5% способствовало снижению ставок по рыночной ипотеке до 18–21%, однако и эти уровни остаются высокими для массовой реализации отложенного спроса. Так, доля льготной ипотеки в структуре выданных кредитов составляет порядка 82%.

«Несмотря на все еще высокие рыночные ставки по ипотеке, мы отмечаем поступательное восстановление объемов спроса в III квартале 2025 г. по всему рынку первичной недвижимости в границах «старой» Москвы. Кроме активизации потребительского спроса, отмечается и увеличение кредитования. Примером стабилизации спроса является «Квартал Метроном» от девелопера «Брусника», который в сентябре занял второе место по количеству зарегистрированных сделок (188 ДДУ), а в октябре вошел в ТОП-3 с показателем 167 ДДУ, уступив лишь крупным и давно известным на рынке проектам — ЖК «Шагал» (237 ДДУ) и ЖК «Лучи-2» (188 ДДУ). В августе рост числа зарегистрированных сделок увеличился на 79% относительно показателей июля 2025 г., составив порядка 145 проданных лотов. При этом доля сделок с использованием ипотеки составила 77%», – отметил Кирилл Голышев, региональный директор департамента недвижимости и девелопмента земли Nikoliers.

По оценке Nikoliers, на фоне поэтапного смягчения денежно-кредитной политики ЦБ спрос будет постепенно переориентироваться с банковских депозитов на рынок новостроек Москвы, в том числе на стартах продаж новых проектов. В ближайшие два месяца ожидается высокий сезонный спрос на недвижимость, особенно за счет действующей программы семейной ипотеки и сезонных скидок от девелоперов, но не привязанный к снижению ключевой ставки и рыночным условиям ипотеки.

«Эффект от самого снижения ключевой ставки мы увидим не раньше следующего года, когда вернется девелоперская активность на рынок. За счет увеличения предложения на рынке девелоперам придется выходить с более привлекательными ценами, чем у конкурентов. Реальный эффект на рынок новостроек будет, но только при ставке ниже 12%, что, как нам кажется, реалистично будет достигнуто не раньше конца следующего года. К этому моменту рынок жилья уже адаптируется к высокой ставке и будет поддерживать спрос за счет пополнения рынка новыми проектами, точечных ценовых корректировок и пересмотра темпов продаж в финансовых моделях девелоперов», — прокомментировала Анна Мурмуридис, директор по развитию бизнеса департамента жилой недвижимости и девелопмента земли Nikoliers.

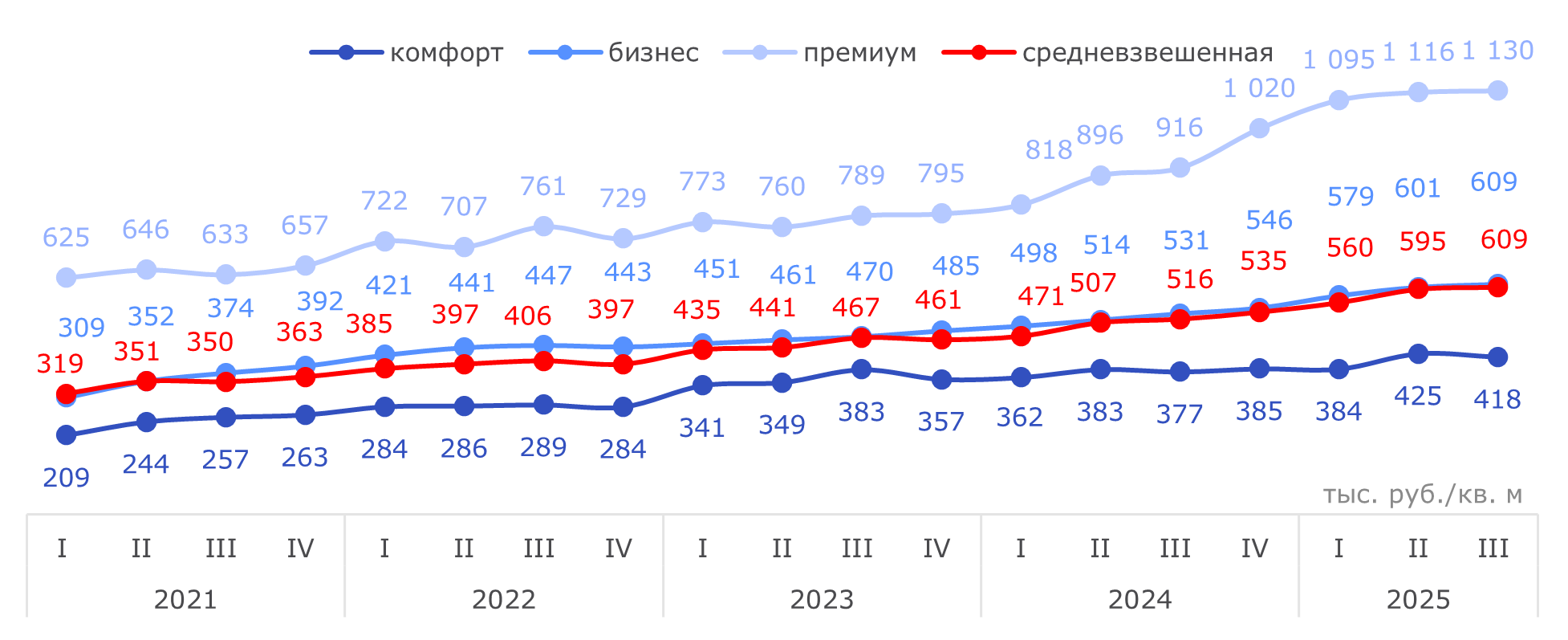

Средневзвешенная цена предложения на рынке жилой недвижимости Москвы продемонстрировала незначительный прирост по итогам III квартала 2025 года, составив 609 тыс. руб. за квадратный метр, что на 2,4% выше показателей предыдущего квартала – 595 тыс. руб/кв. м (без учета элитной недвижимости и скидок, предоставляемых застройщиками). При этом по итогам октября средневзвешенная цена (без учета элит-класса) с учетом скидок выросла на 4,7% по сравнению с сентябрем (565 тыс. руб/кв. м) и составила 592 тыс. руб/кв. м.

Динамика средневзвешенной цены по классам: 2021 – III кв. 2025 гг.

Источник: Nikoliers

Средневзвешенная цена квадратного метра в комфорт-классе по итогам III квартала составила 418 тыс. рублей, что на 1,6% ниже показателей II квартала (425 тыс. руб/кв. м). Тем не менее, за год рост составил 10,9% (377 тыс. руб/кв. м в III квартале 2024 года). Такая динамика обусловлена сокращением реализуемого объема и выходом на рынок новых проектов с более низкими ценами.

Цена квадратного метра в бизнес-классе увеличилась на 1,3% за квартал, с 601 тыс. рублей до 609 тыс. рублей. Годовой прирост составил 14,7%, с 531 тыс. рублей до 609 тыс. рублей.

Отмечено квартальное увеличение на 1,4% и в премиум-классе, что привело к росту средневзвешенной цены квадратного метра до 1 130 млн рублей по итогам III квартала. Годовой прирост составил 23,4% (916 тыс. руб/кв. м в III квартале 2024 года).

По итогам III квартала 2025 г. было зарегистрировано порядка 15,4 тыс. ДДУ общей площадью 760 тыс. кв. м, что на 20,1% выше показателей II квартала 2025 г. По сравнению с аналогичным периодом прошлого года показатель увеличился на 5,3% — за счет роста доли семейной ипотеки и начала тренда на снижение ключевой ставки. По итогам октября было зарегистрировано 5,7 тыс. ДДУ, что на 3,8% больше, чем в сентябре (5,5 тыс.) и является вторым результатом после февральских показателей – 6 тыс.

Доля квартир в структуре спроса увеличилась на 2 п. п за год и достигла 96%. В структуре спроса по классам основные продажи традиционно сформированы за счет комфорт- и бизнес-классов — 48% (+5 п. п. за год) и 46% (-5 п. п. за год) соответственно.

В структуре спроса по комнатности в III квартале 2025 г. преобладают 1-комнатные лоты — 37% от общего объема количества сделок, что на 1 п. п. больше, чем во II квартале 2025 г. и на 2 п. п. больше год к году. Также на 1 п. п. увеличилась доля продаваемых студий — до 20%, доля 2-комнатных лотов осталась без изменений. Продажи 3-комнатных лотов снизились на 2 п. п., составив 11%. Доля спроса 4- комнатных предложений осталась без изменений. Стоит отметить, что доля комфорт-класса по спросу превышает долю предложения на 13%. Покупатель комфорт-класса предпочитает приобретать студии и 1-комнатные лоты (27% и 35% соответственно) как наиболее доступные по бюджету входа, поддерживая повышенный спрос в рамках запрета на строительство малоформатных квартир.

В структуре спроса по ТОП-5 округам столицы лидирует ЗАО – 17% от общего объема спроса, -3 п. п. за квартал, далее – ЮАО (16%, -1 п. п. за квартал), СЗАО (15%, +2 п. п. за квартал), ЮВАО (15%, +3 п. п. за квартал), САО (13%, без изменений за квартал).

Важной тенденцией на рынке жилой недвижимости Москвы является запрет на малогабаритные лоты, который привел к структурным изменениям: на фоне ограничений средняя площадь предлагаемых лотов за год увеличилась на 2,9 кв. м, составив 58,7 кв. м. Наибольший рост зафиксирован в комфорт-классе (+3,9 кв. м за год). В остальных сегментах отмечается стабильность средней площади или незначительная коррекция. Количество лотов менее 28 кв. м за год сократилось в два раза — с 7,0 тыс. шт. до 3,6 тыс. шт. (-48%). Постепенное вымывание таких предложений приведет к дальнейшему росту средней площади предложения на рынке столицы. На данный момент отмечается сохранение спроса на малоформатную недвижимость.

«По итогам III квартала 2025 года на рынке новостроек сохраняется тенденция к увеличению средней площади лотов, что связано с действующим запретом на проектирование малогабаритного жилья. Девелоперы продолжают выводить проекты с преобладанием крупных студий и однокомнатных квартир, формально соответствующих установленным нормативам, но не решающих задачу улучшения качества жизни горожан, особенно семей с детьми. Одновременно наблюдается рост спроса на компактные форматы, что усилило дисбаланс средней площади предложения и реального спроса. Повышенный интерес к небольшим площадям сохраняется даже после введения ограничений, главным образом из-за роста доли инвесторов на рынке Московского региона и нехватки доступного жилья для семейных покупателей. В новых проектах заметны изменения в подходах к планированию объемов и структуры квартирографии. Установленные ограничения по числу квартир и общей продаваемой площади вынуждают девелоперов пересматривать состав лотов: снизить долю малометражного жилья и формировать предложения средней площадью от 60 кв. м и выше. Мы прогнозируем: данные меры в перспективе будут способствовать повышению обеспеченности населения жильем при условии, что девелоперы адаптируют ценовую политику и предложат более гибкие условия покупки», – отметила Анна Мурмуридис.