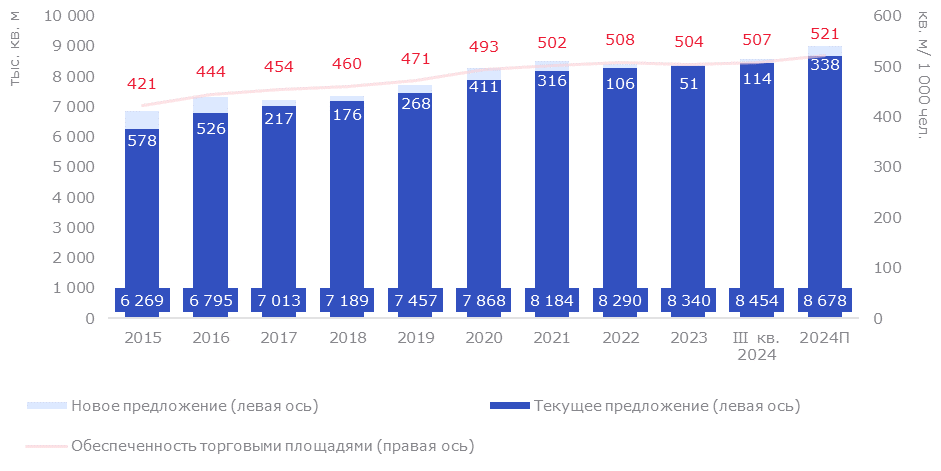

Объем нового строительства торговых центров в Московском регионе с начала 2024 г. оказался выше уровня ввода 2023 г. почти в два раза

По прогнозам Nikoliers, новое предложение по итогам года может составить 338 тыс. кв. м., что приведет к росту обеспеченности населения торговыми площадями

Москва, 23 сентября. В 2024 году в Московском регионе наблюдается положительный тренд по развитию рынка торговых центров. По итогам девяти месяцев 2024 г. объем нового предложения в Москве и городах-сателлитах составил 114 тыс. кв. м арендопригодной площади, из них в столице открылось шесть новых торговых центров (85 тыс. кв. м). Таким образом объем нового строительства с начала 2024 г. оказался выше уровня ввода всего 2023 года в два раза. До конца года ожидается открытие еще 17 объектов в Москве и городах-сателлитах (общей площадью 224 тыс. кв. м). Таким образом по прогнозам Nikoliers, новое строительство по итогам года может составить 338 тыс. кв. м.

Динамика ввода торговых площадей в Московском регионе, 2014−2024 (прогноз) гг.

Источник: Nikoliers

В 2022-2023 гг. объем нового строительства в Московском регионе стал рекордно низким за все время наблюдений. В текущем году девелоперами заявлено большое количество объектов, но сохраняется вероятность переноса открытия ряда строящихся проектов. Основная причина этого заключается в повышении Центробанком ключевой ставки, которая сейчас составляет 19%: высокая ставка приводит к удорожанию себестоимости строительства новых ТЦ.

Разбивка новых торговых объектов по формату открытия (по арендопригодной площади)

Источник: Nikoliers

По формату открытия 67% приходится на отдельностоящие торговые центры и 33% площадей – это торговые галереи в составе жилых комплексов (стилобат), МФК и ТПУ.

Причина прогнозируемого существенного ввода торговых площадей в 2024 г. – это переносы с предыдущих годов. По оценке Nikoliers, около 50% анонсированного в 2024 г. нового предложения девелоперы должны были сдать в эксплуатацию ранее. Например, проекты ТЦ «Орион», «Первомайский», «Лайнер», «Летний сад», West Mall, Chkalov, «Афимолл Тверская» и др.

Крупнейшие торговые центры в Московском регионе, заявленные к открытию до конца года, 2024 г.

|

Название объекта |

GBA |

GLA |

Девелопер |

|

Botanica Mall |

52 900 |

25 578 |

ГК «Пионер» |

|

ЗУМ |

30 000 |

22 500 |

ЛСР |

|

Одипарк |

32 000 |

22 500 |

ООО «Сандония Лимитед» |

|

Летний Сад |

29 613 |

20 312 |

«Эталон Инвест» |

|

West Mall |

28 500 |

15 270 |

«Гарант-Инвест» |

|

Chkalov |

60 400 |

15 000 |

IKON Development |

|

Афимолл Тверская |

21 900 |

14 700 |

AFI Development |

|

Мегалит |

19 000 |

14 000 |

«Мегалит» |

|

Патриот |

21 478 |

11 467 |

ADG Group |

Источник: Nikoliers

Среди крупнейших объектов, ожидаемых к открытию, можно выделить ТЦ Botanica Mall в составе ТПУ «Ботаническая», ТЦ «ЗУМ» в составе ЖК «Зиларт» и ТЦ «Летний сад» в составе одноименного ЖК. За счет этого к концу 2024 г. обеспеченность торговыми площадями может вырасти на 14 кв. м на 1 000 челочек до отметки в 521 кв. м на 1 000 человек.

По итогам III квартала 2024 г. уровень вакантности снизился на 0,3 п.п. относительно II квартала 2024 г. и достиг отметки в 6,9%. При этом наибольший уровень вакантности наблюдался в торговых центрах формата «районный» - 20,3%, в «окружных» торговых центрах – 9,4%, наименьшее значение было отмечено в «региональных» и «суперрегиональных» торговых центрах по 3,9% и 3,4% соответственно. Высокий уровень вакантности в районных торговых центрах связан с тем, что в последние годы основной ввод новых площадей приходится именно на этот формат. По прогнозам Nikoliers, средний уровень вакантности по итогам года может снизиться еще на 0,4 п.п. до отметки в 6,5%.

Ирина Царькова, директор департамента торговой недвижимости Nikoliers: «В 2024 году в Московском регионе девелоперами анонсирован ввод большого количества новых проектов, особенно по сравнению с прошлым годом. В первую очередь такая активность объясняется тем, что будут введены те ТЦ, сроки открытия которых переносились с 2022-2023 гг. Основные сложности, которые тормозят развитие рынка торговых комплексов в столице и области, вызваны сочетанием ряда факторов: ростом себестоимости строительства, высокой ключевой ставкой и стоимостью проектного финансирования как следствие, а также отсутствием роста арендных ставок – все это негативно отражается на реализации новых проектов».