*Ставки аренды не включают операционные расходы, коммунальные платежи и НДС (20%).

Источник: Nikoliers

Основные итоги

По итогам 2023 г. рынок офисной недвижимости демонстрирует устойчивость к кризисным периодам и высокий интерес со стороны пользователей офисных площадей, что обусловлено следующими тенденциями: спросом на покупку офисов как со стороны конечных пользователей, так и небольших частных инвесторов, а также стремлением арендаторов забрать готовые офисные решения.

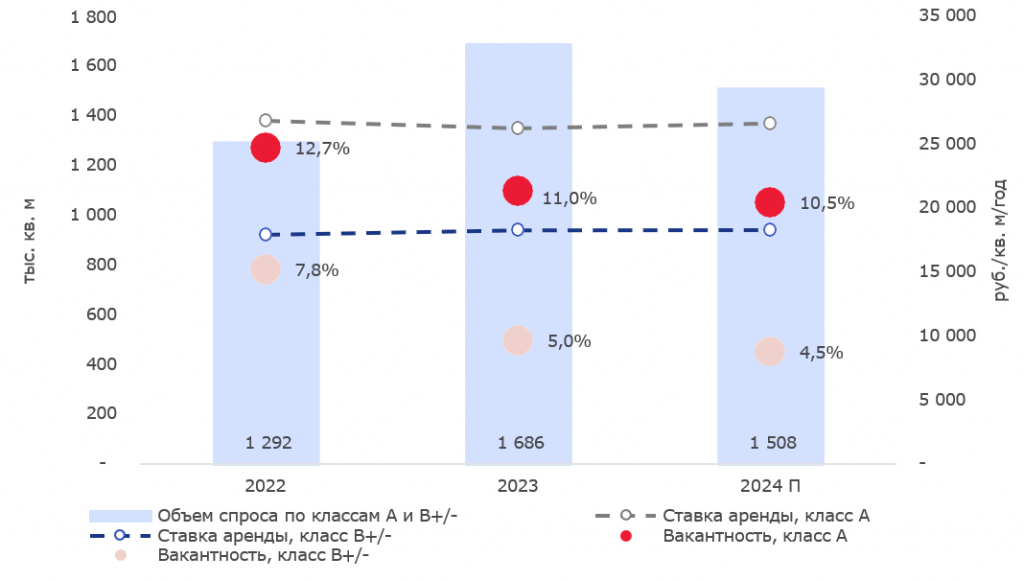

Среднерыночный уровень вакантности составляет 6,6%. Это рекордно низкое значение последних трех лет.

Средневзвешенная ставка аренды показала рост на 4% относительно конца 2022 года. На величину арендной ставки влияет как смещение фокуса на готовые арендные опции и изменение структуры предложения по мере вымывания высококачественных офисов, так и сохранение высокого спроса на фоне очень сдержанного офисного строительства.

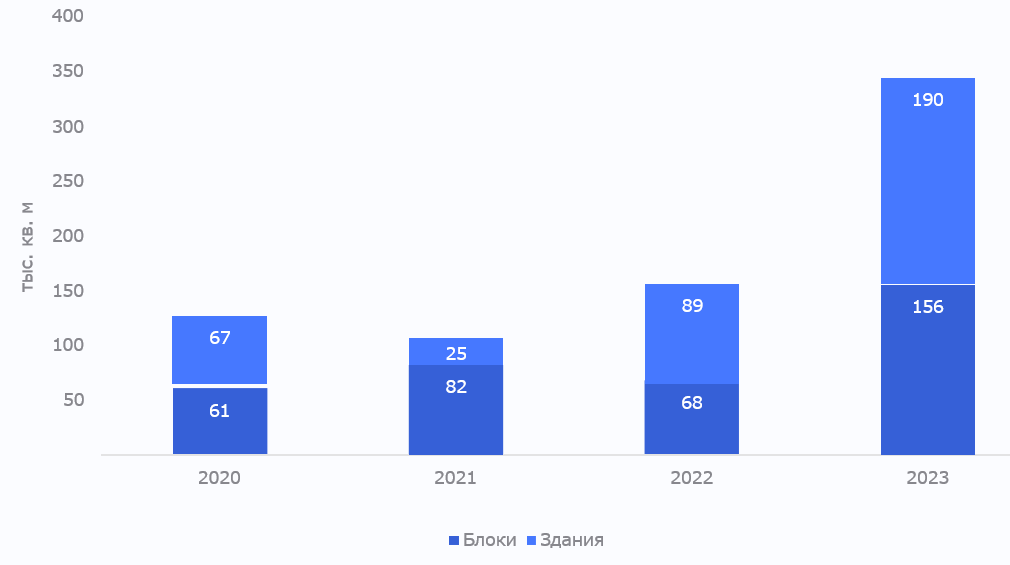

По итогам 2023 г. введено 20 новых объектов офисной площадью 279,6 тыс. кв. м, из которых 86% объема составляет класс А. На IV квартал 2023 г. приходится ввод 92,4 тыс. кв. м.

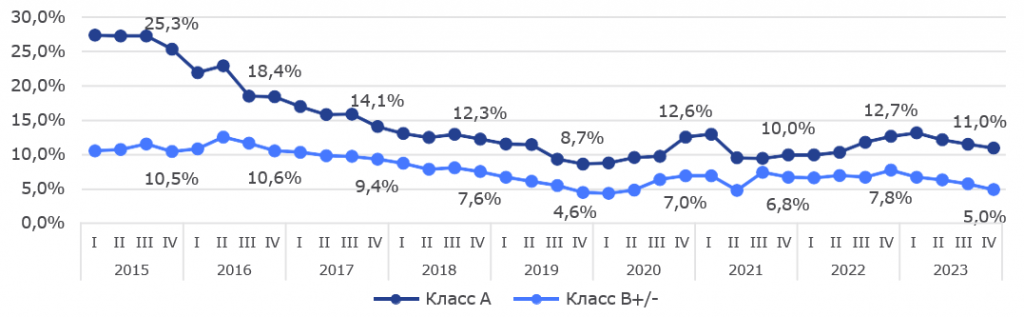

Динамика основных показателей, класс А и В+/-

Источник: Nikoliers

Предложение

Распределение текущего и нового офисного предложения по классам и субрынкам

Источник: Nikoliers

В 2023 г. введено в эксплуатацию 279,6 тыс. кв. м качественных офисных площадей.

Новое офисное строительство класса А составляет 240,7 тыс. кв. м., на класс B+ приходится 14,6 тыс. кв. м в новых объектах и еще порядка 24,3 тыс. кв. м введены в эксплуатацию после реконструкции.

В IV квартале 2023 г. введено шесть объектов: БЦ в «Нагатино Айленд», БЦ «Орбитал», БЦ «Геолог», БЦ Lucky, БЦ «D-Stantsiya», БЦ «Большая Тульская 19».

Объекты нового строительства выходят на рынок с высокой степенью заполненности. В зданиях, завершённых в IV квартале, на момент ввода свободно только порядка 11 тыс. кв. м.

Ввод новых площадей IV квартала 2023 г. приходится в основном на территории за пределами Третьего транспортного кольца, где введено порядка 70 тыс. кв. м (75,6%).

Наиболее крупный объем годового ввода сосредоточен в локации ЗИЛ (72 тыс. кв. м), в «Большом Сити» (46,4 тыс. кв. м), в субрынках: Ленинском (45,2 тыс. кв. м), Тульском (38,1 тыс. кв. м) и Сущевском (34,7 тыс. кв. м).

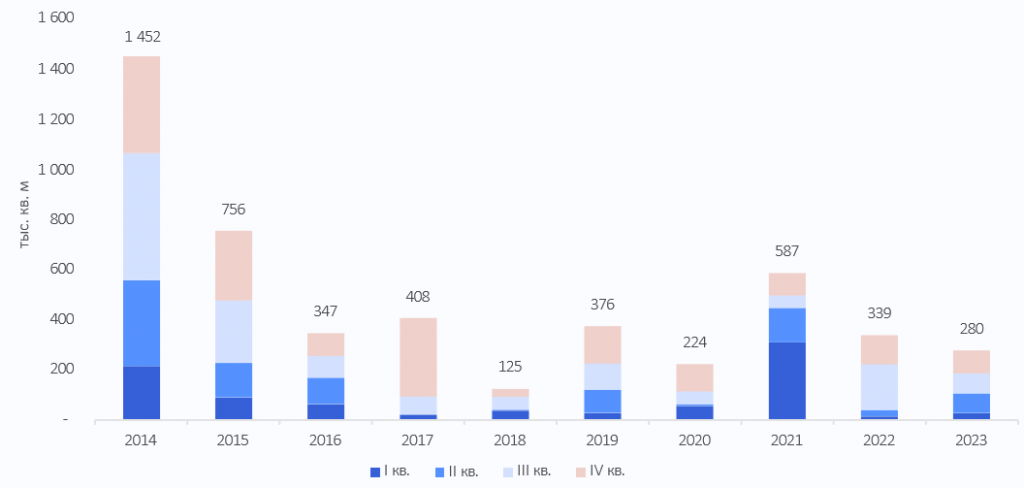

Динамика ввода офисных площадей

Источник: Nikoliers

Новое строительство офисной недвижимости на 2024 г.

Офисная недвижимость по итогам 2023 г. подтвердила резистентность к кризисам, демонстрируя высокий уровень деловой активности рынка даже в сложившихся условиях. Офисные помещения удовлетворяют различные потребности: они интересны как средство для диверсификации портфеля инвестора и как необходимое пространство для расширяющегося российского бизнеса.

Спрос на офисную недвижимость стабилизирует рыночную конъюнктуру, не допуская рецессии в период неопределенности. И хотя девелоперская активность все еще остается сдержанной, понимая возможность экономической выгоды на фоне высокого спроса на новое строительство, некоторые ключевые игроки разрабатывают новые перспективные проекты.

Анонсированный объем ввода в 2024 г. составляет порядка 848 тыс. кв. м. По нашим прогнозам итоговое значение будет на уровне 636 тыс. кв. м с учетом переноса сроков ввода на следующие периоды.

Прогноз структуры строительства на 2024 г.

Источник: Nikoliers

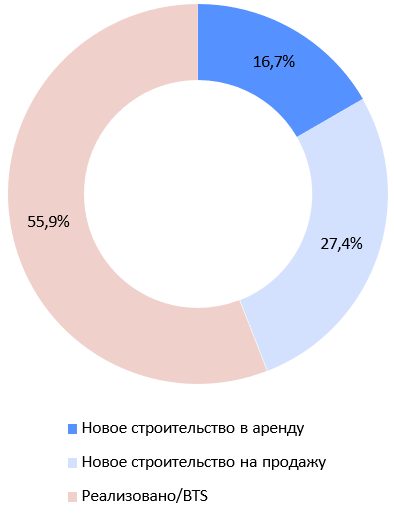

Распределение офисного строительства с вводом в 2024 г. по объему офисной площади и типу реализации

Источник: Nikoliers

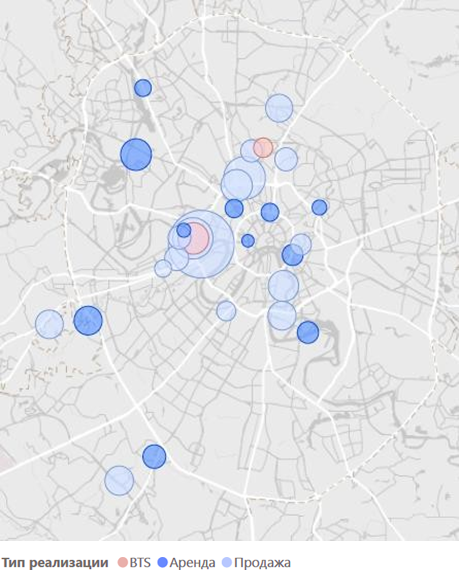

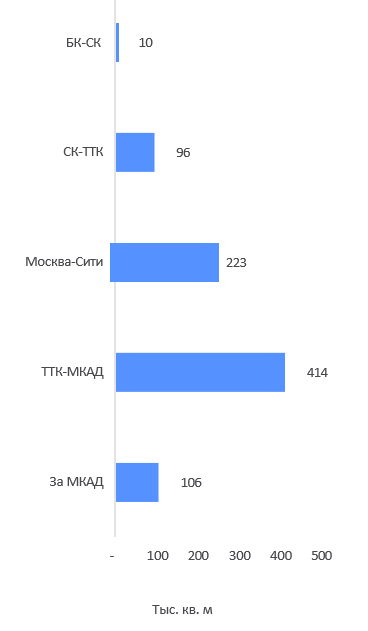

Распределение по кольцевым зонам офисного строительства в 2024 г.

Источник: Nikoliers

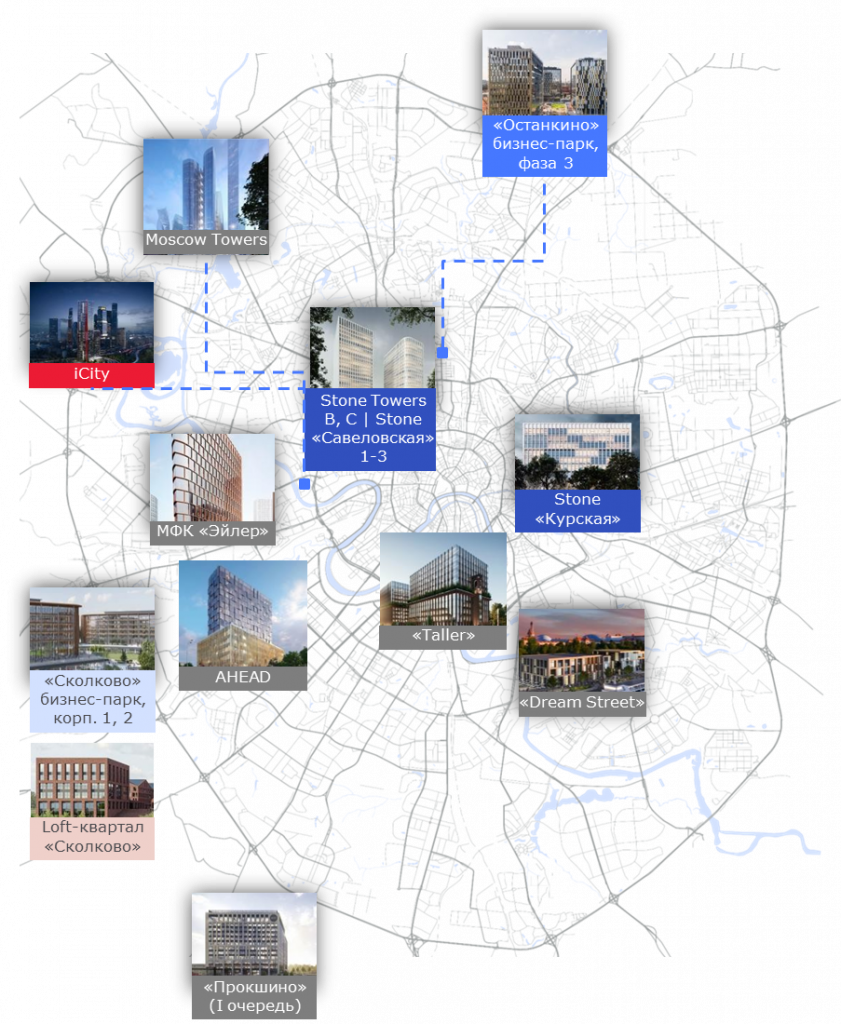

Ключевые объекты к вводу в 2024 г.

ТОП-5 девелоперов по количеству офисного строительства с вводом объектов в 2024 году.

Источник: Nikoliers

Динамика вакантности

Среднерыночный уровень вакантности по итогам 2023 г. зафиксировался на отметке 6,6%. Объем свободных площадей стремительно снижается, уровень вакантности - в классе А на 1,7 п.п., в классе B+/- на 2,8 п.п. по отношению к прошлому году.

Наиболее заметное снижение вакантности за год наблюдается в самых популярных премиум- локациях, которые в 2022 г. демонстрировали рост освобождаемых площадей. Арендаторы быстро адаптировались к новым условиям и нашли привлекательные возможности для размещения сотрудников. Волна спроса на офисы вывела рынок в 2023 году к значениям допандемийного периода.

Доля свободных площадей по классам

Источник: Nikoliers

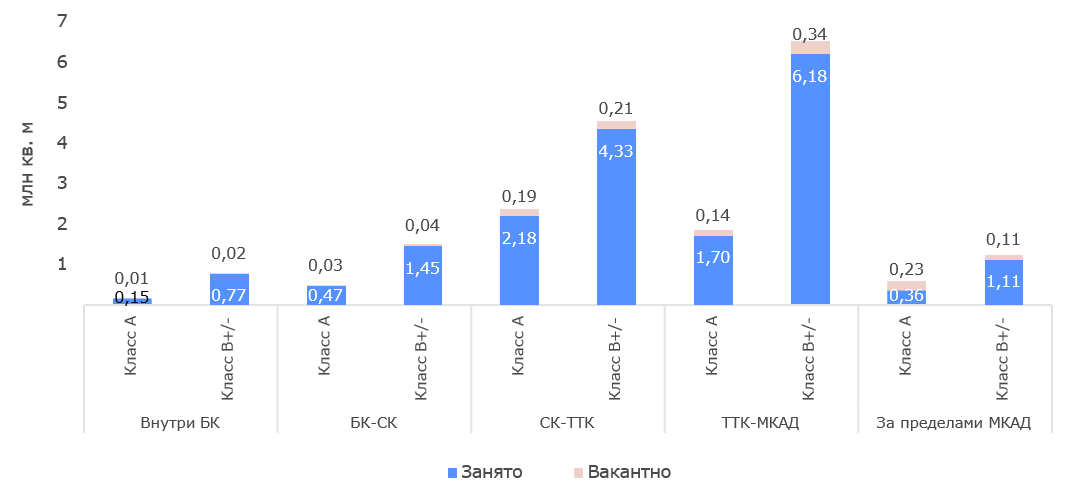

Структура предложения

Рынок офисной недвижимости Москвы в 2023 г. превысил 20 млн. кв. м. Экспонируемый объем предложения при этом составляет 1,3 млн. кв. м, что является сравнительно низким значением в масштабах рынка.

Наибольшая объем доступных к аренде площадей сосредоточен примерно в равных долях в кольцевой зоне между Третьим транспортным кольцом и МКАД (488 тыс. кв. м), между Садовым и Третьим транспортным кольцом (398 тыс. кв. м) и за пределами МКАД (338 тыс. кв. м). Преобладающий объем представлен классом B+/-, что составляет 721 тыс. кв. м.

В структуре предложения по количеству в экспозиции доминируют блоки площадью до 150 кв. м, количество таких вариантов составляет порядка 35%. Блоки площадью от 500 до 1 000 кв. м составляют 28% предложения, а офисы от 1 000 до 2 000 кв. м насчитывают 16%.

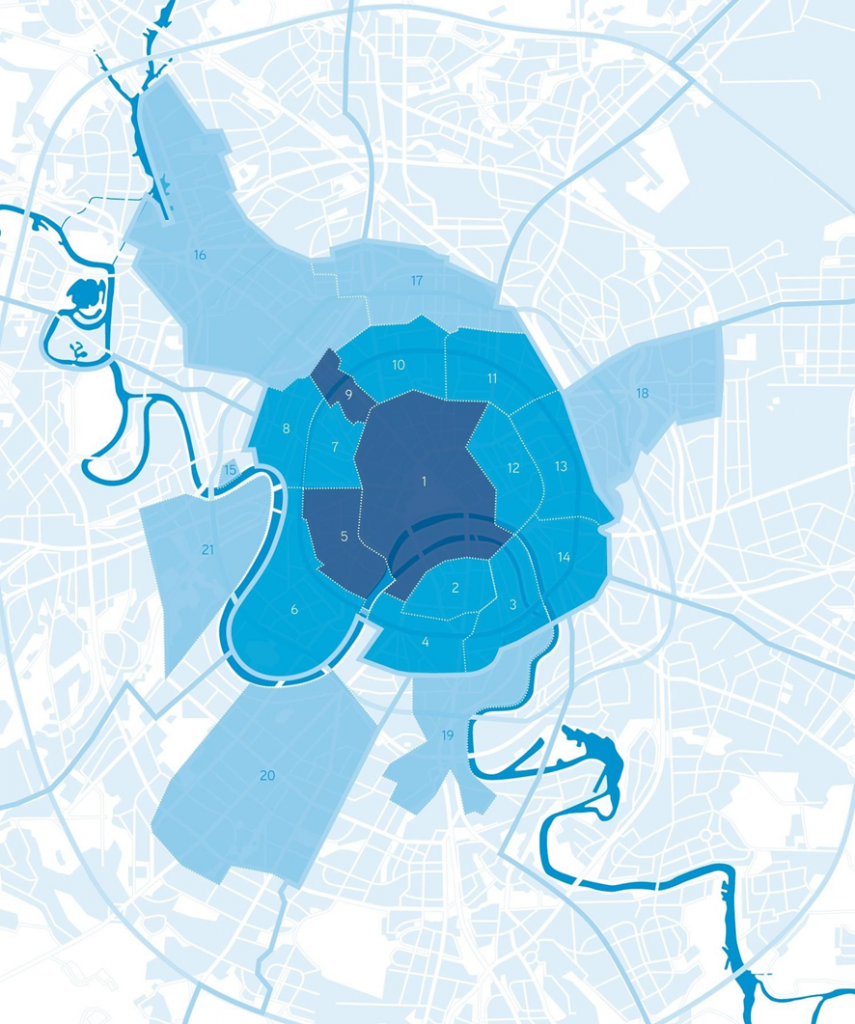

Структура предложения по классам и кольцевым зонам

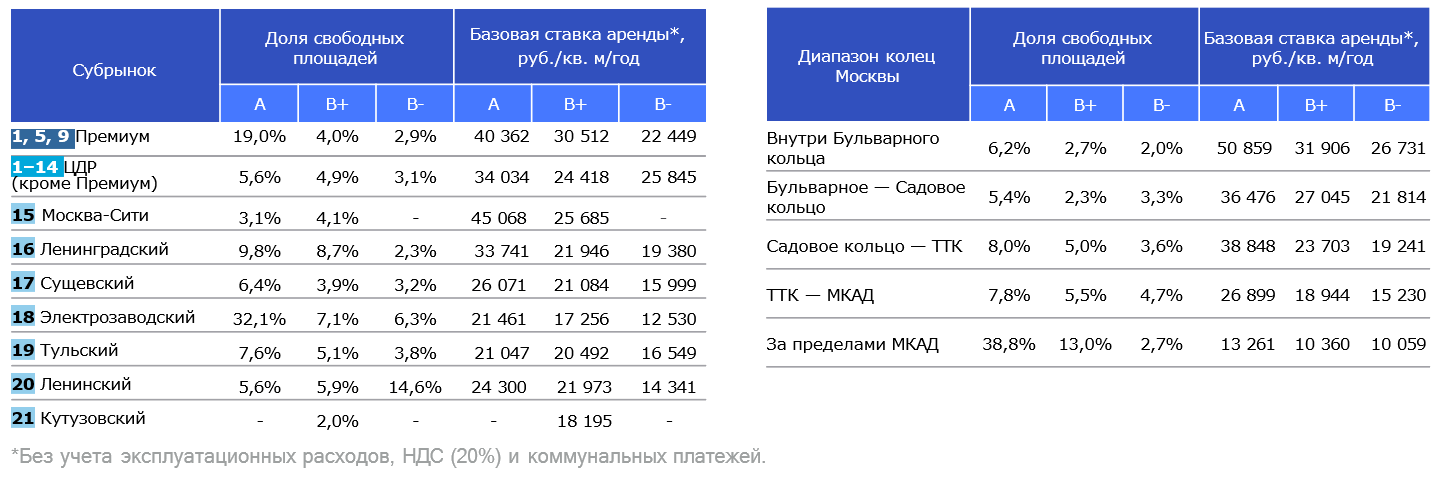

Коммерческие условия

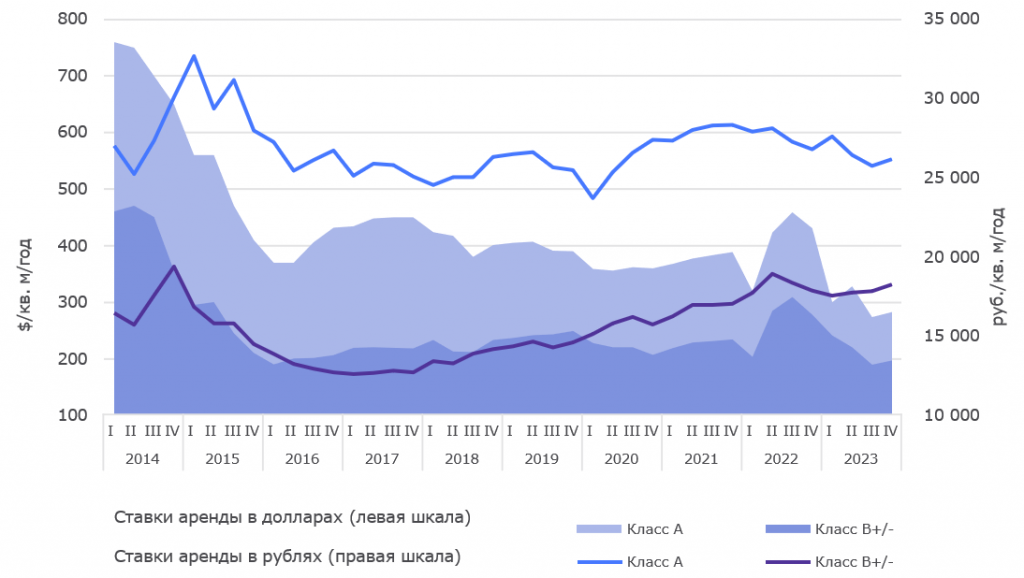

Среднерыночная ставка аренды на конец 2023 г. демонстрирует рост на 4% по отношению к итоговому значению прошлого года, зафиксировавшись на отметке 22 065 руб./кв. м/год.

Сохранение высокого спроса стало благоприятным условием для роста стоимости аренды в районах с высоким спросом. При этом в менее популярных локациях за границами МКАД арендная ставка по-прежнему ниже среднерыночной.

Динамика ставок аренды по классам

Ставки аренды не включают операционные расходы, коммунальные платежи и НДС (20%).

Источник: Nikoliers

Рынок продаж офисных помещений

Распределение сделок купли-продажи офисных объектов по типу

Источник: Nikoliers

Объем приобретенных офисов конечными пользователями в 2023 г. стал рекордным за всю историю наблюдений. Спрос на покупку по итогам 2023 г. составляет 20% от общего объема офисных сделок. По мере развития бизнеса внутри страны основной запрос наблюдался со стороны крупных компаний, приобретающих здания для собственных нужд и корпораций с государственным участием. Доля таких сделок составляет 55% от объема приобретенных площадей.

Активность частных инвесторов также на высоком уровне. Лоты в нарезку пользовались популярностью на протяжении года, выступая защитным активом для сбережения средств.

Общая экономическая ситуация определяет потребность в сбережении имеющихся ресурсов, поэтому в 2024 г. тренд на покупку офисов будет сохраняться.

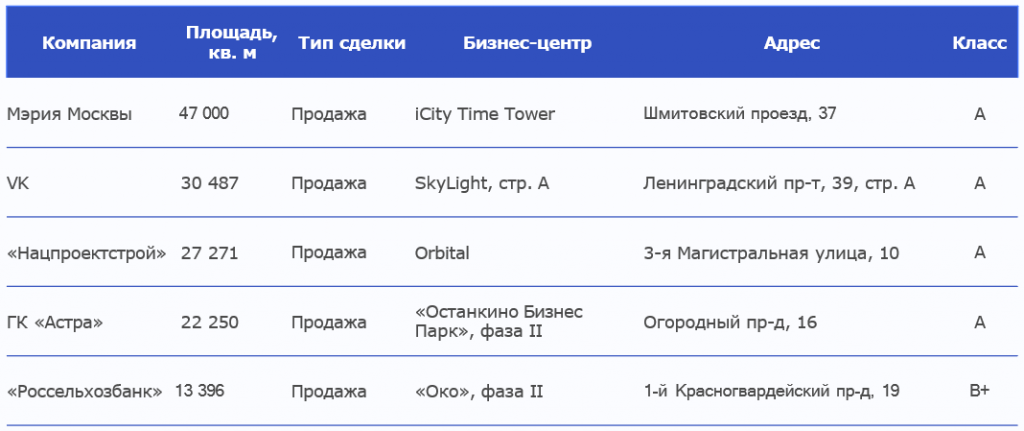

Ключевые сделки продажи на офисном рынке Москвы в 2023 г.

Источник: Nikoliers

Предложение офисов на продажу в строящихся зданиях

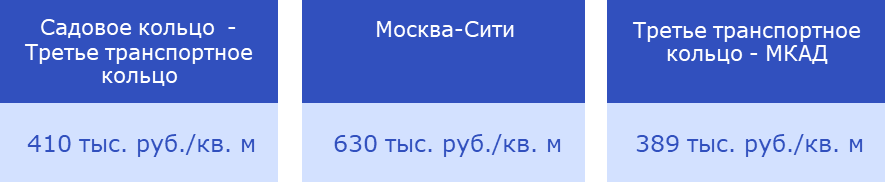

Средневзвешенная стоимость предложений на покупку блоками

Предложение офисов в строящихся объектах преобладает в кольцевой зоне Третье транспортное кольцо — МКАД, здесь доступно 356 лотов, 61% из которых составляют блоки площадью до 150 кв. м. В целом подобные размеры офисов составляют наибольшее количество предложений, таких в экспозиции 270 штук.

Количество вариантов крупных блоков ограничено, доступно всего 7 лотов площадью более 2 тыс. кв. м.

Среднерыночные цены продаж офисных блоков увеличились по отношению к предыдущему кварталу вследствие изменения структуры предложения и выхода в продажу новых качественных объектов. Так зафиксирован рост в кольцевой зоне Садовое кольцо — Третье транспортное кольцо на 2%, в зоне Третье транспортное кольцо — МКАД на 8%, а в районе «Москва-Сити» изменение цены составило около 1% относительно предыдущего квартала.

Объем первичного предложения

Стоимость на данной странице указана с НДС, за исключением проектов, реализуемых по ДДУ.

Источник: Nikoliers

Спрос

Объем спроса по итогам 2023 г. составил порядка 1,7 млн кв. м, что соразмерно объему сделок в 2018, 2019 и 2021 году, когда уровень спроса был на максимальных значениях. Объем чистого поглощения* при этом составил 679 тыс. кв. м на фоне сохранения высокого уровня спроса и, как результат, снижения уровня вакансии.

Распределение спроса по бизнес-секторам компаний, %

*Чистое поглощение – показатель изменения объема занятости офисных площадей в кв. м. Рассчитывается как разница занятых площадей на конец и начало рассматриваемого периода (календарный год).

Источник: Nikoliers

В кризисные периоды существенное влияние на спрос оказывают государственные компании. Аналогичный тренд наблюдался и в 2023 г., когда структуры с государственным участием приобрели существенный объем офисной недвижимости.

Источниками спроса по сферам бизнеса являются сектор ИТ и телекоммуникаций (20%), сфера производства (15%), банки и финансовые компании (14%) и организации, оказывающие профессиональные услуги (14%).

Ключевые сделки аренды на офисном рынке Москвы в 2023 г.

Источник: Nikoliers

Спрос на сервисные офисы

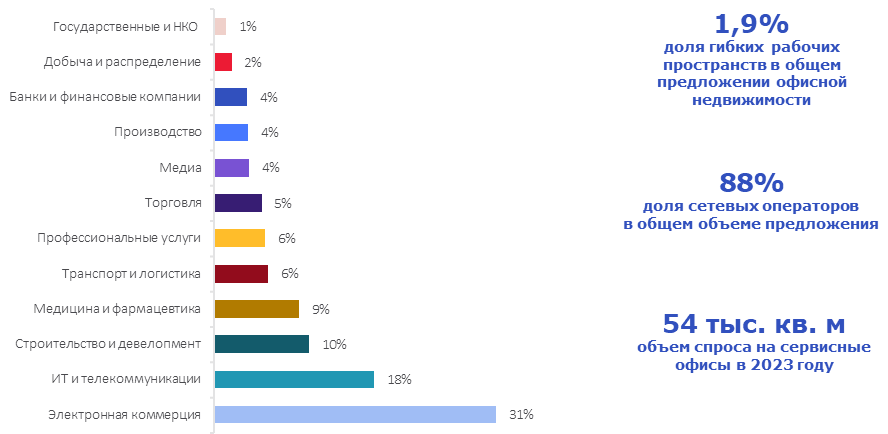

Объем спроса на сервисные офисы в 2023 г. превысил итоговое значение 2022 года на 73%. Так объем сделок по аренде в сервисных офисах составил порядка 54 тыс. кв. м, включая субаренду от Ozon на площадке Business Club в БЦ «Искра-парк».

Интерес к сервисным офисам в текущих условиях растет на фоне сокращения качественного офисного предложения в экспозиции и устойчивой потребности арендаторов в готовых офисных опциях.

Активность рынка поддерживается компаниями сферы электронной коммерции (31%), сектором ИТ и телекоммуникаций (18%), а также строительства и девелопмента (10%).

Распределение спроса на сервисные офисы по бизнес-секторам компаний, %

Источник: Nikoliers

Ключевые сделки в сервисных офисах Москвы в 2023 г.

*Ставки аренды на гибкие офисы включают операционные расходы, коммунальные платежи и НДС (если применимо).

Источник: Nikoliers

Тенденции и прогнозы офисного рынка

Спрос на офисы с современной отделкой

Высокий объем сделок в офисном сегменте формирует заполняемость наиболее востребованных качественных объектов. При этом рынок испытывает нехватку предложения крупного объема (от 5 000 кв. м) в аренду.Интерес к покупке офисов

Ожидается сохранение интереса к покупке со стороны крупных компаний (от 5 000 кв. м) и небольших частных инвесторов (50 – 150 кв. м). По мере уменьшения привлекательных вариантов в построенных объектах спрос активно перетекает в объекты на стадии строительства. Новое строительство вводится практически полностью заполненным. Мы ожидаем сохранение этого тренда в 2024 г.

Сдержанный объем строительства в аренду

В структуре строительства по форме реализации преобладает продажа, при этом порядка 55,9% объема ввода 2024 г. уже продано или занято пользователями (включая активную стадию переговоров). В 2024 г. ожидается ввод 636 тыс. кв. м офисных площадей, всего 16,7% из них предлагается в аренду.

Рыночный спрос

Активный спрос будет постепенно стабилизироваться и в 2024 году объем сделок составит порядка 1,5 млн. кв. м, в этом случае чистое поглощение будет в диапазоне 550-600 тыс. кв. м. Рост российского бизнеса и новые потребности в площадях продолжат выступать драйвером заполненности офисных пространств.

Рост ставок аренды

В 2024 году мы ожидаем дальнейшего роста ставки аренды, но замедление её динамики. При этом в границах МКАД арендная ставка будет традиционно показывать более заметный рост.

Прогноз на 2024 г.

Источник: Nikoliers