Источник: Nikoliers

Розничная торговля

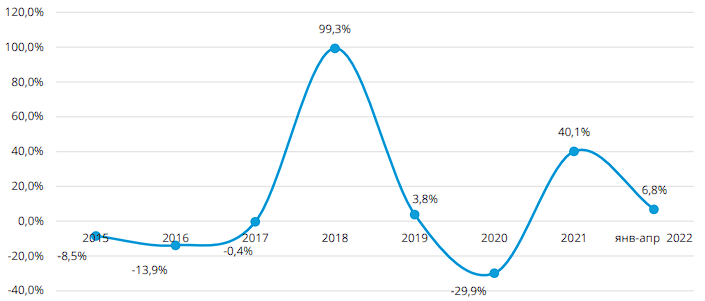

Оборот розничной торговли Москвы в апреле 2022 г. составил 501,4 млрд рублей, или 90,2% (в сопоставимых ценах), к соответствующему месяцу предыдущего года. В январе-апреле 2022 г. — 2 074,8 млрд рублей, или 101,1%.

При этом прирост розничного товарооборота март к февралю составил 7,2%, что, вероятно, было связано с ажиотажным всплеском спроса потребителей на некоторые категории товаров в условиях анонсов ритейлерами о приостановке своей деятельности, а также в связи с желанием потребителей совершить закупку товаров впрок. Такая ситуация ожидаемо привела к ощутимому падению объемов розничного товарооборота в следующем месяце: в апреле по отношению к марту 2022 г. сокращение составило (-16,1%), по данным Мосстата.

Динамика розничного товарооборота Москвы, 2015 ― 4М 2022 г., в сопоставимых ценах в % к соответствующему периоду прошлого года

Источник: mosstat.gks.ru

Общественное питание

Оборот общественного питания столицы в апреле 2022 г. составил 28,8 млрд рублей, или 91,7% (в сопоставимых ценах), к апрелю 2021 г. В целом по итогам первых четырех месяцев 2022 г. прирост оборота общественного питания в Москве остался в положительной плоскости и составил 6,8% (119,6 млрд рублей) в сравнении с аналогичным периодом 2021 г.

В марте в Москве начался прием заявок предпринимателей на получение грантов для открытия новых точек быстрого питания в городе, общий фонд поддержки составил 1 млрд рублей. Инициатива призвана поддержать отечественных предпринимателей и компенсировать уход иностранных компаний общественного питания с рынка столицы на фоне многочисленных экономических санкций.

Кроме того, по данным Департамента экономической политики и развития города Москвы, посещаемость кафе и ресторанов Москвы постепенно растет, о чем свидетельствует рост числа чеков в мае: на 11% к февралю и на 14% — к январю. Данный тренд, вероятно, связан с полной отменой ковидных ограничений, сокращением количества заказов еды на дом и «сезонным» фактором — желанием потребителей чаще проводить досуг вне дома с приближением теплого сезона.

Динамика оборота общественного питания Москвы, 2015 — 4М 2022 г., в сопоставимых ценах в % к соответствующему периоду прошлого года

Источник: mosstat.gks.ru

Предложение

Текущая геополитическая и экономическая ситуации не позволили рынку торговой недвижимости восстановиться до допандемийного уровня, а стали новым триггером трендов, сформировавшихся в последние несколько лет.

В условиях высокой неопределенности, приостановки операционной деятельности иностранных брендов — генераторов трафика, сокращения объемов заключаемых с ритейлерами сделок, падения посещаемости, сокращения платежеспособности населения, в первой половине 2022 г. мы наблюдали регулярные переносы сроков открытия торговых объектов.

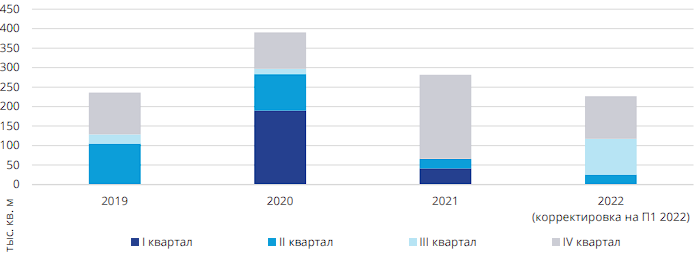

По результатам шести месяцев 2022 г. в Москве открылось три торговых центра совокупной арендопригодной площадью 25 тыс. кв. м, что является минимальным значением для столичного рынка по итогам первого полугодия с 2010 г. и на текущий момент составляет 11% от общего плана по вводу, анонсированного девелоперами до конца года. Тренд на открытие малоформатных торговых центров сохранится на протяжении всего года, при этом ввод крупноформатных проектов мы увидим не ранее 2023 г.

Динамика ввода торговых площадей в качественных ТЦ Москвы по кварталам, 2019 ― 2022П

Источник: Nikoliers

Вакантность

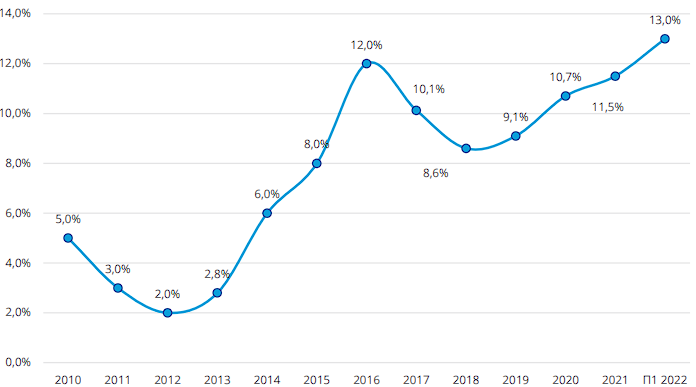

Уровень вакантности в торговых центрах Москвы по итогам первого полугодия 2022 г., по нашим оценкам, увеличился на 1,5 п.п., до отметки в 13%. Данный уровень вакантности стал самым высоким в истории развития столичного ритейл-рынка с 2010 г.

Данный расчет не учитывают закрытие магазинов иностранных брендов, временно приостановивших свою операционную деятельность в России. Влияние потенциального ухода данных арендаторов на уровень вакантности в торговых центрах мы сможем оценить не ранее IV квартала 2022 г., когда будут достоверно известны финальные решения ритейлеров о продолжении бизнеса в РФ.

Динамика уровня вакантности торговых площадей в ТЦ Москвы, 2010 — П1 2022

Источник: Nikoliers

Посещаемость

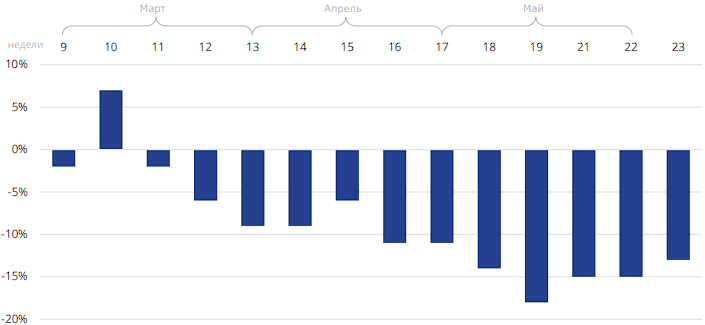

На протяжении значительной части первого полугодия 2022 г. наблюдается ощутимое падение покупательского трафика в столичных торговых центрах в сравнении с аналогичным периодом 2021 г., за исключением некоторых всплесков посещаемости в дни перед закрытиями магазинов ключевых иностранных брендов. Также на падение трафика в торговых центрах повлияло значительное сокращение репертуара кинопроката.

В краткосрочной перспективе мы не видим предпосылок для восстановления покупательского трафика хотя бы до уровня 2021 г., пока не будет решен вопрос с заменой ключевых арендаторов сопоставимыми брендами взамен уходящих с российского рынка.

Динамика Mall Index (отражает посещаемость на 1 000 кв. м торговых площадей) в Москве по всем форматам ТЦ, 9 ― 23 недели года, в % к аналогичному показателю 2021 г.

Источник: Focus BI

Спрос

Ритейлеры

Приостановка деятельности магазинов fashion-брендов, являющихся ключевыми трафико-генераторами в крупноформатных ТРЦ, в первую очередь повлияла на финансовые показатели и покупательский трафик в крупноформатных ТРЦ. По нашим оценкам, доля иностранных ритейлеров «на паузе» в малоформатных столичных торговых центрах составляет в среднем от 0% до 10% GLA, в крупноформатных объектах — от 25% до 45%, при этом в топовых торговых центрах Москвы с GLA более 100 тыс. кв. м средневзвешенная доля оценивается в 20%. По данным Focus BI среднее падение показателя Mall Index (отражает посещаемость на 1 000 кв. м торговых площадей) в суперрегиональных ТРЦ в период с 11-й по 20-ю неделю 2022 г., составило -23%, в то время как в районных ТЦ за аналогичный период средний прирост трафика составил +2%.

В настоящее время ритейлеры сконцентрированы на поиске помещений с отделкой и ремонтом, не требующих существенных капитальных затрат. В целом большая часть сетевых операторов заняла выжидательную позицию, приостановила активные планы по открытию новых магазинов, оптимизирует количество действующих, закрывая наименее успешные точки продаж. Кроме того, в течение второго полугодия мы вероятно будем наблюдать появление на рынке кейсов по смене функционального использования части помещений в торгово-развлекательных комплексах. Мы ожидаем сокращение доли кинотеатров в арендных площадях к концу года как из-за закрытия части залов, так и по причине закрытия кинотеатров. Существенным ограничением смены профиля использования является демонтаж конструкций и оборудования кинотеатров, стоимость которого отличается от проекта к проекту, но везде существенна.

Потребительское поведение

Мы наблюдаем постепенное смещение потребительского спроса: потребитель начинает искать магазины — аналоги взамен иностранным брендам — среди отечественных сетей, но при этом схожих по ассортименту, качеству товаров и сервиса.

Также всё большее значение для клиентов приобретает экономия на покупках из-за существенного снижения покупательской способности (прогноз Минэкономразвития по инфляции составляет 20% по итогам 2022 г.), покупатель всё чаще отказывается от приобретения товаров по «полной цене», откладывает покупки до распродажи либо ищет более дешевый аналог в интернете.

Текущая ситуация положительно сказалась на посещаемости столичных аутлет-центров: в большинстве своем аутлет-магазины иностранных ритейлеров продолжили работу на территории РФ, что в условиях ограничений на полеты за рубеж, закрытия магазинов брендов в классических ТЦ и возможности приобрести товары с реальной скидкой подогревает потребительский спрос к данному формату торговых объектов.

Еще одним фактором перераспределения потребительского спроса стало сокращение киноконтента онлайн- и офлайн-кинотеатров: аудитория данного вида развлечений «переключается» на проведение досуга в парках развлечений, фуд-пространствах и в книжных магазинах.

Тренды и прогнозы

- Совокупный ввод торговых площадей в Москве к концу года, согласно предварительным анонсам девелоперов и нашей оценке вероятности переноса сроков на более поздние периоды, может достигнуть порядка 227 тыс. кв. м, что на 20% ниже показателя 2021 г. При этом около 80% всего объема нового строительства продолжают формировать торговые центры районного формата.

- В 2023 г., при условии сценария неухудшения текущей конъюнктуры, объем нового ввода может составить порядка 400–450 тыс. кв. м с высокой вероятностью переноса сроков до 50% прогнозного объема. Мы ожидаем, что в структуре ввода, помимо малоформатных ТЦ, ощутимая доля придется на проекты транспортно-пересадочных узлов и торговых центров окружного и регионального форматов.

- По нашим оценкам, не менее 12–18 месяцев может уйти у собственников и управляющих компаний торговых центров на замену якорных арендаторов аналогичными российскими брендами или привлечение новых из-за рубежа.

- С IV квартала 2021 г. мы наблюдаем активный рост в столичных ТЦ доли в GLA фитнес-центров, волейбольных площадок, beauty-сегмента, дарксторов (в подвальных и расположенных вне основного молла помещениях), а также узкоспециализированных студий сайклинга, танцев и кроссфиттренировок. Данные профили не могут заменить полноценных якорных арендаторов, формирующих основной конвертируемый трафик, однако могут удачно повысить трафик в «проблемных» галереях, а также привлечь в объект новую целевую аудиторию, ранее не посещавшую конкретный ТЦ.