Тенденции и прогнозы рынка новостроек Москвы*

Ограничение охвата льготными ипотечными программами. В 2023 г. усилилась борьба ЦБ со сверхнизкими ставками от застройщиков и широким охватом льготной ипотеки. Главной причиной послужил возникший дисбаланс между доступностью жилья на первичном и вторичном рынке жилья.

Распространение ипотеки изменило принцип конечного ценообразования на рынке жилья. Ранее стоимость жилья была пропорциональна доходам населения, сейчас цена фактической реализации жилья в массовом сегменте – производная от одобренного ежемесячного платежа и лимита по ипотеке. В 4-м квартале 2023 г. средний ежемесячный платеж по ипотеке под залог ДДУ в Москве составил 51,8 тыс. руб., что сопоставимо с платежом в 4-м квартале 2021 г в размере 51,6 тыс. руб./кв. м. В данном случае сохранение доступности ипотеки стало возможным за счет увеличения срока кредита более чем на 4 года – с 266 до 317 месяцев.

Сложившийся кратный разрыв между ставками на первичное и вторичное жилье при длительном периоде создаст соответствующий перекос между ценами на новостройки и вторичное жилье. ЦБ РФ опасается переоценки стоимости новостройки после её перехода в статус готового жилья, т.к. при одинаковом ежемесячном платеже размер кредита тем меньше, чем выше ставка по нему.

Новые условия льготных ипотечных программ в 2024 г. исключают Москву из их охвата. В 2023 г. на долю ипотеки пришлось 77% сделок с первичным жильем. Отсутствие доступных рыночных ипотечных способствовать смещению спроса в масс-сегментах жилья к лотам с меньшим чеком. Также усилится роль альтернативных (каскадных) сделок, при которых приобретение покупателем новостройки происходит за счет реализации существующего жилья.

Высокий уровень ключевой ставки ЦБ РФ. Начало цикла ужесточения кредитно-денежной политики Банком России спровоцировало волну ажиотажного спроса. Стремление покупателей зафиксировать привлекательные условия по ипотеке и возросшие инфляционные ожидания населения сформировали спрос во 2-м полугодии превышающий по интенсивности показатели благоприятного постковидного 2021 г. В Москве в 3-м и 4-м кварталах 2023 г. было продано по 1,13 млн кв. м. первичного жилья, что немногим выше пикового показателя 2021 г, во 2-м квартале которого было реализовано 1,09 млн кв. м.

Пик ажиотажного спроса пришелся на сентябрь 2023 г. Превышение исторически нейтральных показателей темпа реализации в 2023 г. означает реализацию отложенного спроса и перенос части запланированных на 2024 г. сделок на завершившийся год. Рост ключевой ставки снижает доступность заемных средств для застройщика, что отразится на снижении инвестиций девелоперов на приобретение новых перспективных площадок.

Государственная поддержка отрасли жилищного строительства. Рекорды рынка жилья и относительно легкое преодоление кризисных ситуаций последних лет во многом заслуга ответственных госструктур и регуляторов. Своевременные решения Строительного Блока и консолидация усилий со смежными структурами, включая Минфин и ЦБ РФ, позволили рынку жилищного строительства не только легко преодолеть последствия шоков, но и увеличили доверие к сегменту со стороны покупателей.

Известно, что Минстрой и смежные ведомства прорабатывают меры поддержки застройщиков на случай развития негативного сценария. Одна из предлагаемых мер – субсидирование ставки по Проектному финансированию при недостаточных темпах наполнения средств на счетах эскроу. Эта мера позволит минимизировать риски от снижения темпов реализации жилья для проектов на ранних этапах строительства и будет способствовать сохранению девелоперской активности и поддержке объемов выход новых объемов строительства.

Адаптация экономики РФ к новым условиям. В 2023 г. экономика РФ во многом преодолела последствия санкционного давления и необходимость перестройки экономики под новые внешнеэкономические связи. Это позволило сохранить социально ориентированную политику.

Новый принятый Бюджет РФ предполагает сохранение высоких трат на социальные программы и инвестиции в инфраструктуру и производство в 2024-2025 гг. Для рынка недвижимости это означает сохранение номинальных доходов населения и покупательскую уверенность.

Сохранение покупательской уверенности обеспечивает скорое возвращение темпов продаж после восстановления приемлемых условий на ипотечном рынке.

Инвестиции в региональное развитие прямо и косвенно поддерживают экономику Москвы. Напрямую через московские подрядные организации, участвующие в реализации региональных инвестпроектов, в т.ч. и Госзаказе. Косвенно, Москва абсорбирует инвестиционный спрос на жилье. Из-за ограничения альтернативных финансовых инструментов и сохраняющейся волатильности на рынках, квартиры в Москве продолжают восприниматься как надежная инвестиция. По мере развития региональных проектов, инвестиционный спрос на ликвидную недвижимость Москвы будет усиливаться.

* Здесь и далее в отчете данные без учета элитной недвижимости. В анализ вошли комфорт-, бизнес- и премиум-классы.

Старт новых проектов IV квартал 2023 год

В IV квартале 2023 г. на первичном рынке жилой недвижимости Москвы в открытых продажах было представлено 2,64 млн кв. м квартир и апартаментов (без учета элит-класса). За год показатель уменьшился примерно на 2%. Всего на первичном рынке в IV квартале экспонировалось 47 тыс. лотов, что на 4% меньше, чем в аналогичном периоде 2022 г.

По итогам IV квартала общая продаваемая площадь нового предложения по проектным декларациям составила 1,36 млн кв. м (+33% по отношению ко III кварталу 2023 г. и +61% по отношению к IV кварталу 2022 г.). 24% нового предложения (320 тыс. кв. м квартир и апартаментов) выставлено в экспозицию.

Средневзвешенная цена предложения в IV квартале 2023 г. зафиксирована на отметке 461 тыс. руб./кв. м. Динамика индикатора составила -1% ко III кварталу текущего года и +16% к IV кварталу прошлого года. Средний бюджет предложения увеличился за год на 19%, и по итогам IV квартала средняя стоимость лота на первичном рынке жилья Москвы составила 25,6 млн рублей.

За IV квартал 2023 г. было реализовано 1,139 млн кв. м жилья, при этом за квартал данный индикатор увеличился незначительно (+0,4%), а за год более чем в 2 раза (+107%). Средняя площадь лота в экспозиции за год незначительно выросла до 55 кв. м, при этом в сделках изменения площади лота не наблюдается.

Основные индикаторы рынка в сравнении IV квартала 2022 г. и IV квартала 2023 г.

Источник: Nikoliers

Предложение

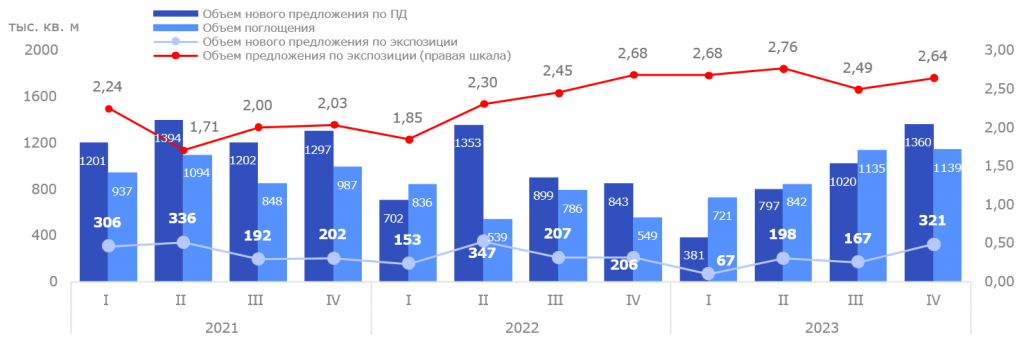

Динамика объема предложения и спроса

Источник: Nikoliers

Инерционность рынка Москвы в статистике отражается в небольшом лаге между датой события и его реакцией в показателях. Если в 2022-м г. новые площади выходили в стройку темпами выше объемов поглощения, то в 2023 г. темпы реализации опережали темпы вывода новых объемов.

По итогам 2023 г., согласно проектным декларациям (ПД) объемы жилищного строительства Москвы пополнились на 3,3 млн кв.м, что на 12% ниже показателя 2022 г. и на 33% меньше результата 2021 г. Снижение темпов вывода новых объемов девелоперами отражает консервативный настрой лояльного отраслевого сообщества и желание минимизировать риски от возможного замедления темпов продаж.

Порционный вывод площадей в непосредственную продажу (экспозицию) позволяет девелоперам частично компенсировать инертность рынка и поддерживать баланс спроса и предложения. В экспозицию в 2023 г. в Москве было выведено 753 тыс. кв. м. Относительно 2022 г. снижение составило 18%, относительно 2021 г. – 17%.

Замедление темпов пополнения предложения отражает стремление девелоперов не наращивать общие объемы экспозиции. Большую часть 2023 г. объем экспонируемого жилья Москвы оставался стабильным. На фоне скачка спроса объем предложения немного просел до 2,49 млн кв. м в экспозиции, но уже в 4-м квартале вернулся к показателям начала года. На конец 2023 г. объем экспозиции Москвы составил 2,64 млн кв. м первичного жилья, снизившись на 2% относительно аналогичного периода 2022 г. По сравнению с концом 2021 г. объем экспозиции увеличился на 30%.

В 2024 г. застройщики продолжат прикладывать усилия по сохранению баланса спроса-предложения и будут нормировать вывод нового предложения в экспозицию исходя из сложившихся условий рынка.

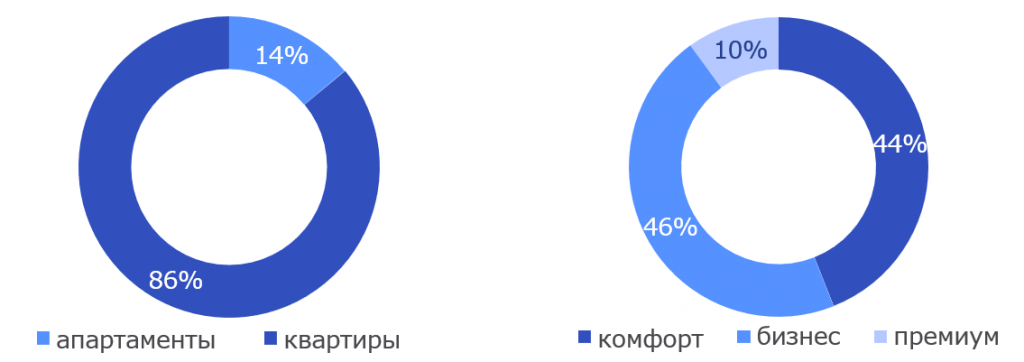

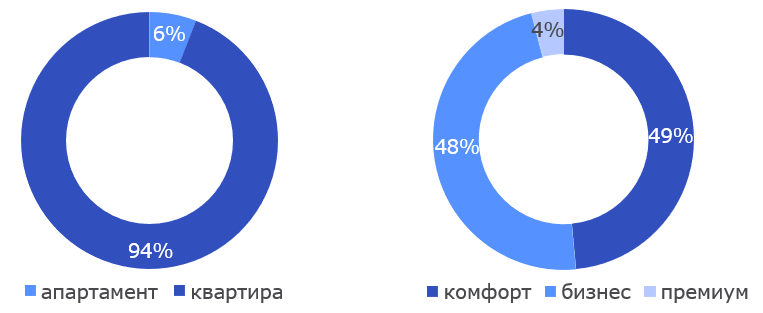

Структура предложения по типу недвижимости и классам

Источник: Nikoliers

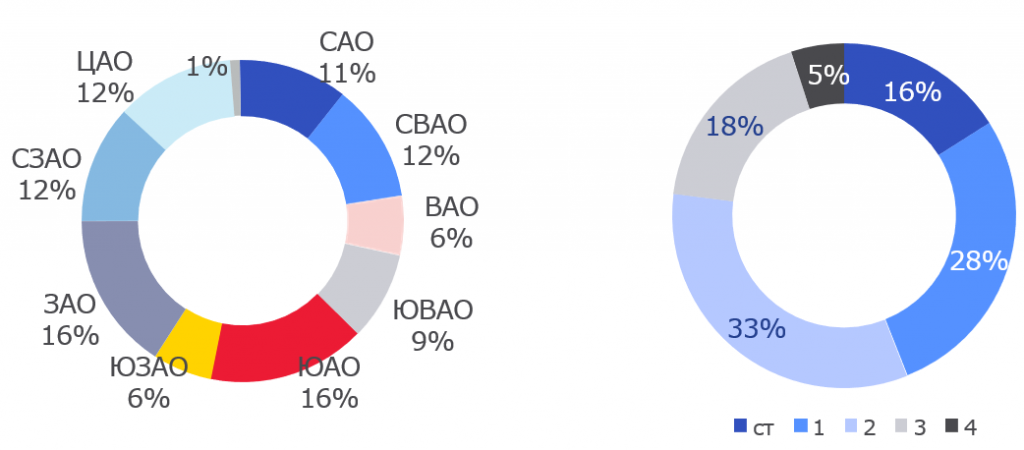

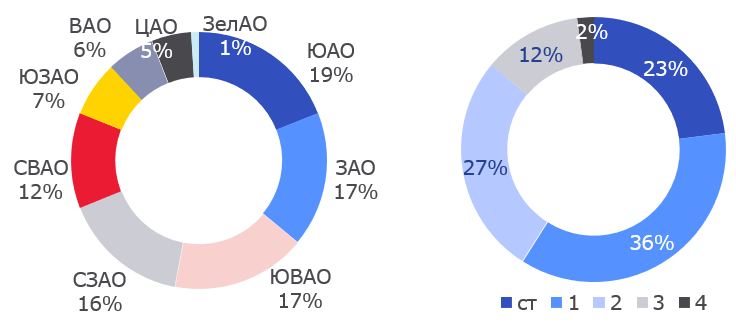

Структура предложения по округам и комнатности

Источник: Nikoliers

Цены

Динамика средневзвешенной цены по классам

Источник: Nikoliers

Динамика средневзвешенной цены по типу недвижимости

Источник: Nikoliers

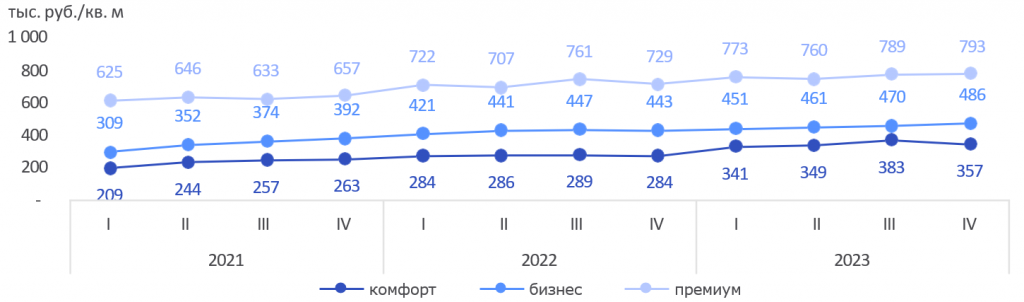

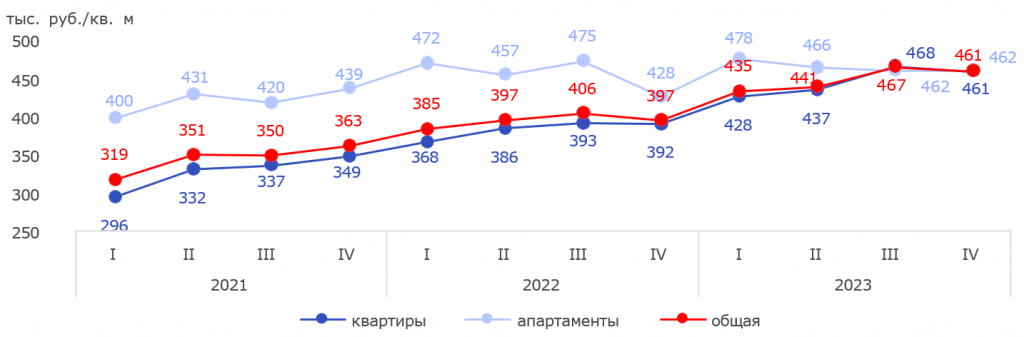

Динамика средневзвешенной цены жилой недвижимости Москвы в 2023 г. продемонстрировала поступательный рост. В 4-м квартале 2023 г. средневзвешенная стоимость первичного жилья Москвы в среднем по всем классам составила 461 тыс. руб./кв. м, увеличившись на 16% г/г. Скачек цен в жилье комфорт-класса в 3-м квартале 2023 г. связан с реализацией ажиотажного спроса и уже в 4-м квартале средневзвешенные цены вернулись к значениям близким к траектории долгосрочного тренда движения индикатора.

Цены на жилье более дорогих сегментов продемонстрировали большую устойчивость. Средневзвешенные цены на жилье бизнес- и премиум- класса показали схожую динамику. Бизнес- класс подорожал на 10% г/г до 486 тыс. руб./кв. м, премиум-класс – на 9% до 793 тыс. руб./кв. м.

Средневзвешенные цены на классические квартиры и апартаменты два квартала подряд синхронизировались. С потребительской точки зрения разница между форматами не очевидна и сближение цен может отражать этот тезис. Также сближение цен форматов может свидетельствовать о концентрации целевой аудитории в более узком диапазоне, что усилит конкуренцию и борьбу за покупателя в дальнейшем.

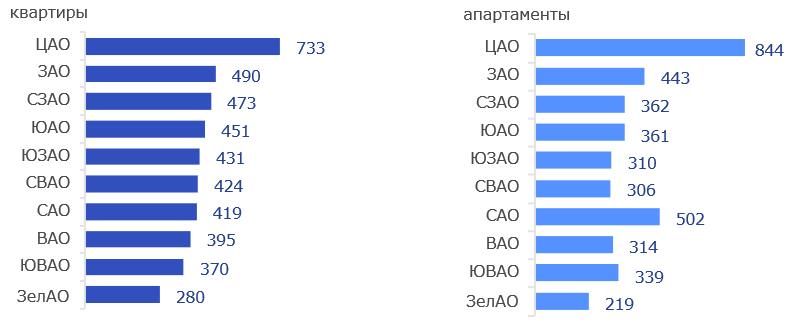

Средневзвешенная цена по округам, тыс. руб./кв. м

Источник: Nikoliers

Спрос

На 4-й квартал традиционно приходится сезонный рост спроса. Из-за ажиотажного спроса в 2023 г. исказилась динамика спроса. Объем сделок с жильем в 4-м квартале лишь немногим превысил показатель 3-го квартала. В период октябрь-декабрь 2023 г. было закрыто сделок с первичным жильём совокупной площадью 1,139 млн кв. м, в период с июля по август того же года было продано 1,135 млн кв. м квартир и апартаментов. Всего за 2023 г. было реализовано 3,9 млн кв. м, что аналогично показателям 2021 г. и на 43% выше результатов 2022 г.

Практически напополам спрос в 4-м квартале 2024 г. поделили между собой объекты комфорт- и бизнес-класса. Проекты комфорт класса испытывают дополнительную конкуренцию со стороны объектов в городах-спутниках и Новой Москве. Выход метрополитена за пределы МКАД и развитие транспортной инфраструктуры Московской агломерации стирает границы между Старой Москвой и прилегающими территориями. В результате в Москве концентрируется жилье более дорого сегмента, в то время как новое предложение масс-маркета вытесняется за МКАД. Этому также способствует дефицит доступных для массовой застройки площадок.

Распределение спроса по округам в целом сопоставимо со структурой предложения. Наибольший спрос сосредоточен в округах-лидерах – ЮАО (19%) и ЗАО (17%). Из общей картины выделяется Юго-Восточный административный округ, где было реализовано 168 тыс. кв. м или 17% от общего объема продаж 4-го квартала. Это стало возможно за счет реализации масштабных проектов, таких как Левел Нижегородская и Левел Южнопортовая от Level Group (35,6 тыс. кв. м), объекты ПИК и Forma совокупной площадью 53,6 тыс. кв. м, больше всего из которых пришлось на реализацию Люблинский парк (28,2 тыс. кв. м), Символ от Донстроя (25,8 тыс. кв. м).

Масштабы рынка Москвы, наличие постоянного спроса и высокая ликвидность жилья создают благоприятные предпосылки для развития локального рынка. Развитие дорожно-транспортной сети и освоение промышленных территорий расширяют возможности по развитию площадок, ранее мало привлекательных для жилищного девелопмента.

Структура спроса по типу недвижимости и классам

Источник: Nikoliers

Структура спроса по округам и комнатности

Источник: Nikoliers

Структура спроса по типу оплаты

Источник: Nikoliers

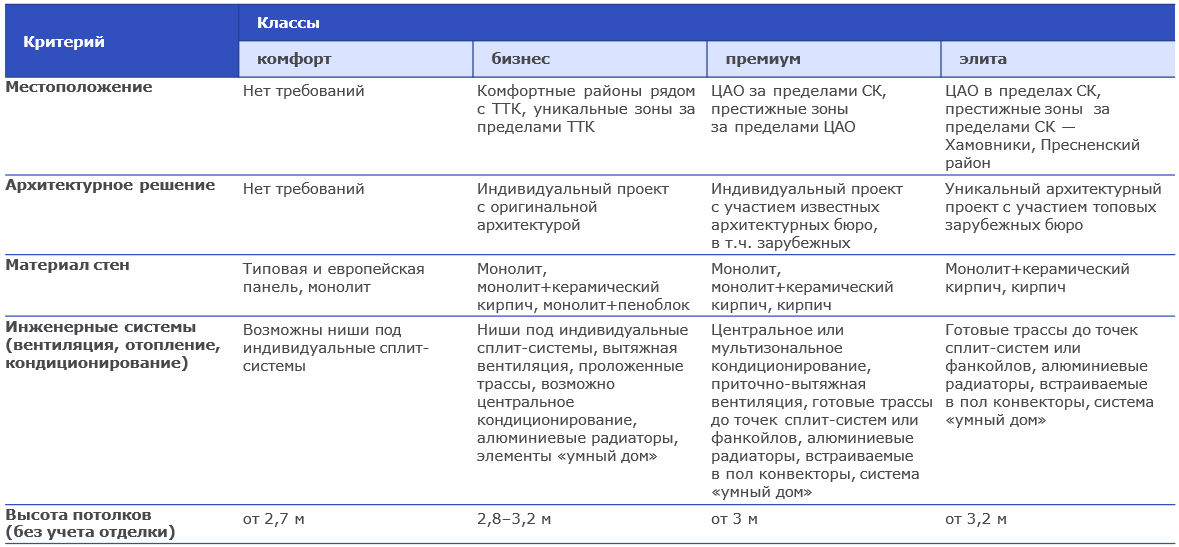

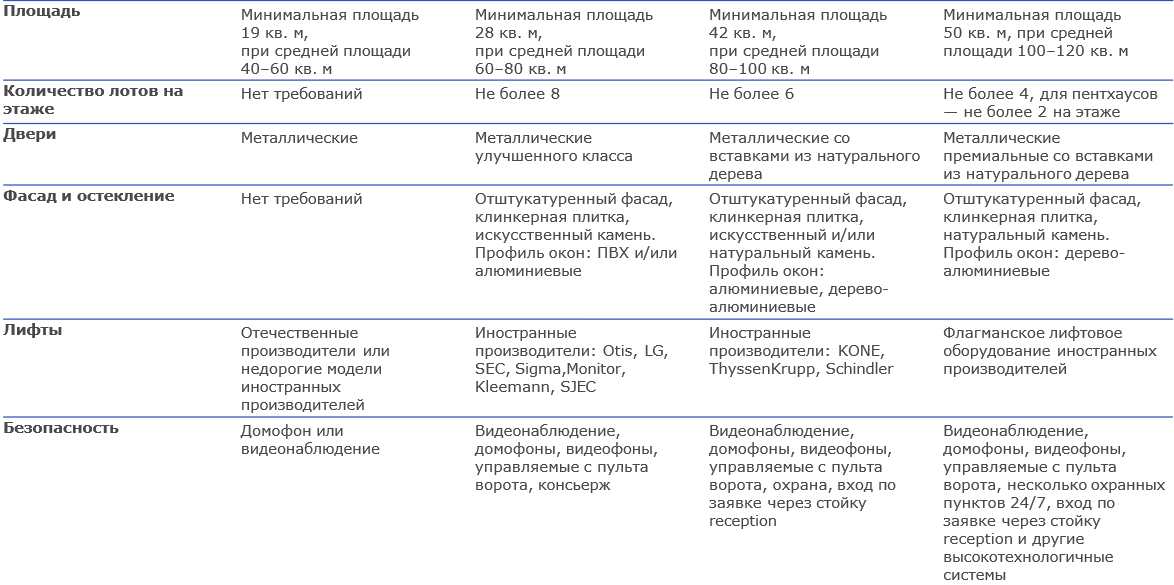

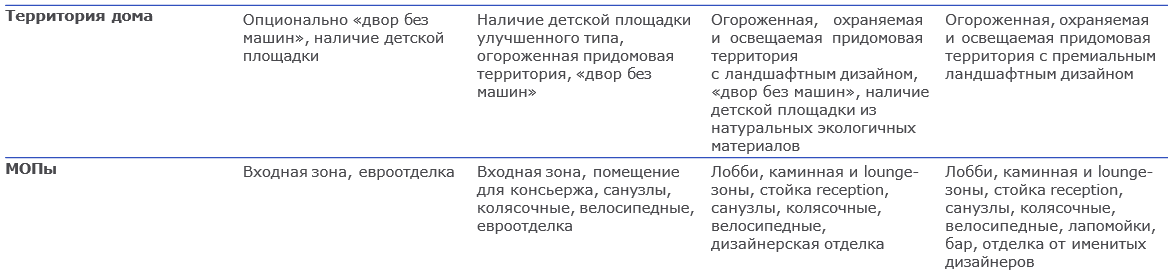

Классификатор* новостроек Москвы

Источник: Nikoliers

*Классификация актуальна для проектов с предложением покупки квартир. Для апарт-комплексов требования к классификации могут отличаться в каждом конкретном случае.