Основные тренды и индикаторы рынка за 2024 г.

Индикаторы рынка

*По оценке Nikoliers. В Московский регион входят Москва и Московская область в пределах ЦКАД. В Санкт-Петербургскую агломерацию входят Санкт-Петербург, Мурино и Кудрово.

** Методология расчета обеспеченности площадями в Санкт-Петербурге была изменена в 2024 г.: включены данные по Мурино и Кудрово.

Источник: Nikoliers

Предложение: Московский регион

По заявлениям девелоперов, в 2025 г. объем нового предложение может достигнуть отметки в 620 тыс. кв. м. Однако, по нашим оценкам, ввод не превысит 361 тыс. кв. м арендопригодной площади и в основном будет состоять из объектов, которые несколько раз переносили сроки открытия с более ранних периодов. Средняя площадь вводимых объектов в следующем году может вырасти на 13%, до отметки в 15 031 кв. м.

Только треть нового предложения будет относиться к классическим торговым центрам (например, ТЦ «Среда Царицыно»), 24% новых торговых площадей откроются в составе МФК (например, МФК в составе ЖК «Остафьево» в Новой Москве), 31% — в ТПУ (например, ТЦ Portal в составе ТПУ «Нижегородская») и 11% — в стилобате ЖК (например, ТЦ «Мегалит» в стилобате ЖК «Олимп» в г. Королев).

Динамика ввода торговых площадей в Московском регионе

*Оценка Nikoliers.

**Часть нового «Олимпийского» откроется в 2025 г., а в полноценном формате комплекс заработает в 2026 г.

Источник: Nikoliers

Ключевые торговые центры, Московский регион

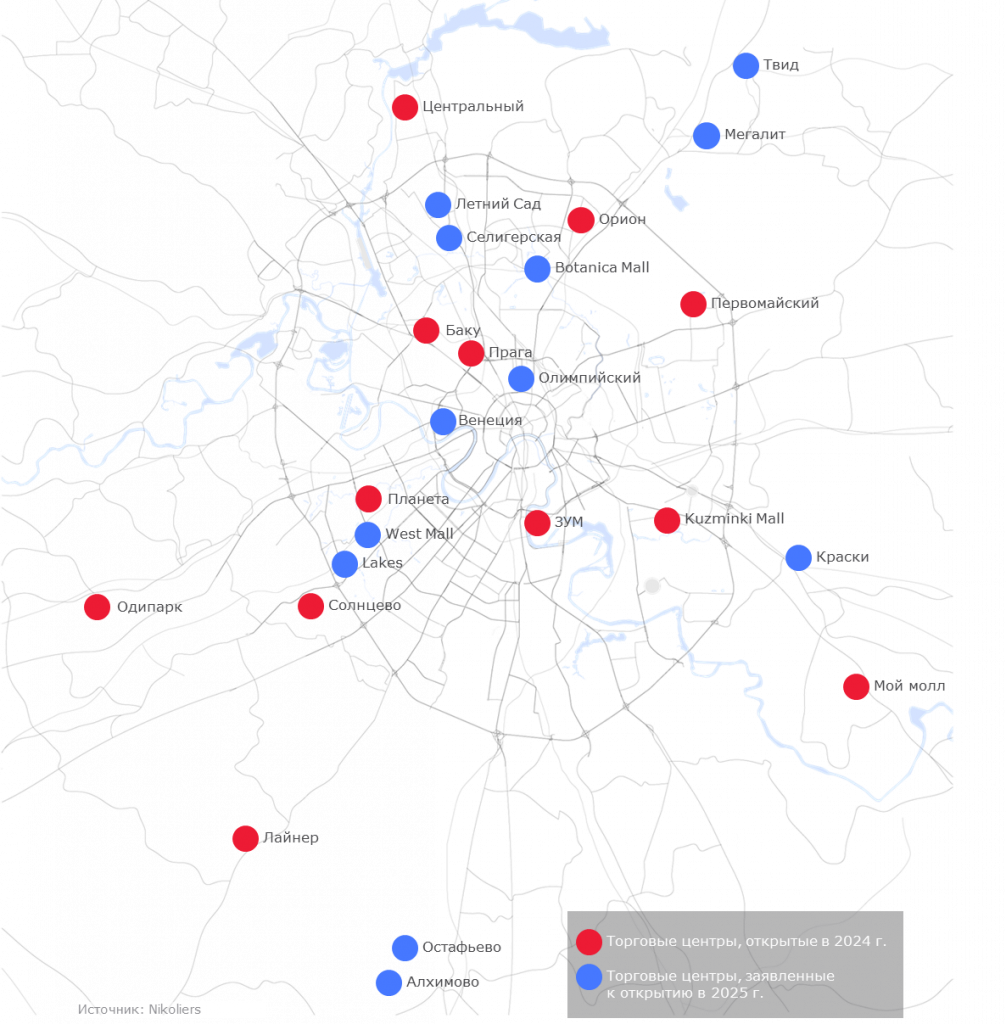

Предложение: Санкт-Петербург

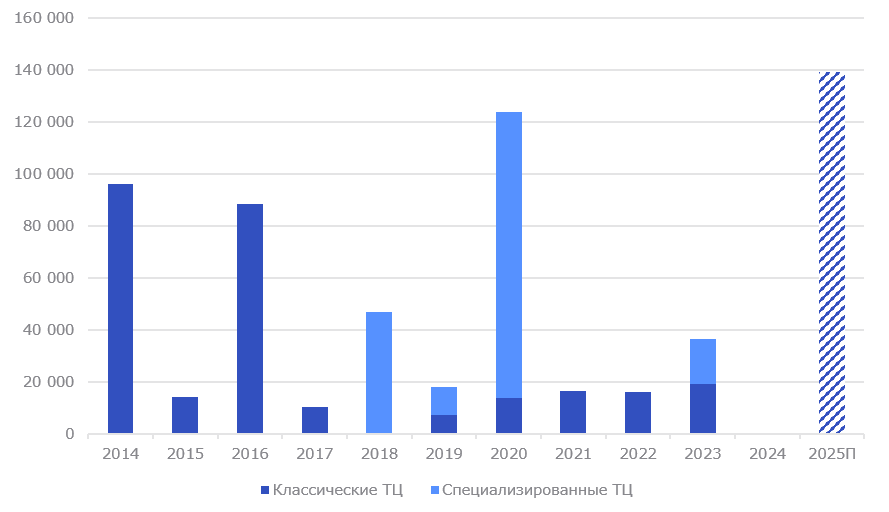

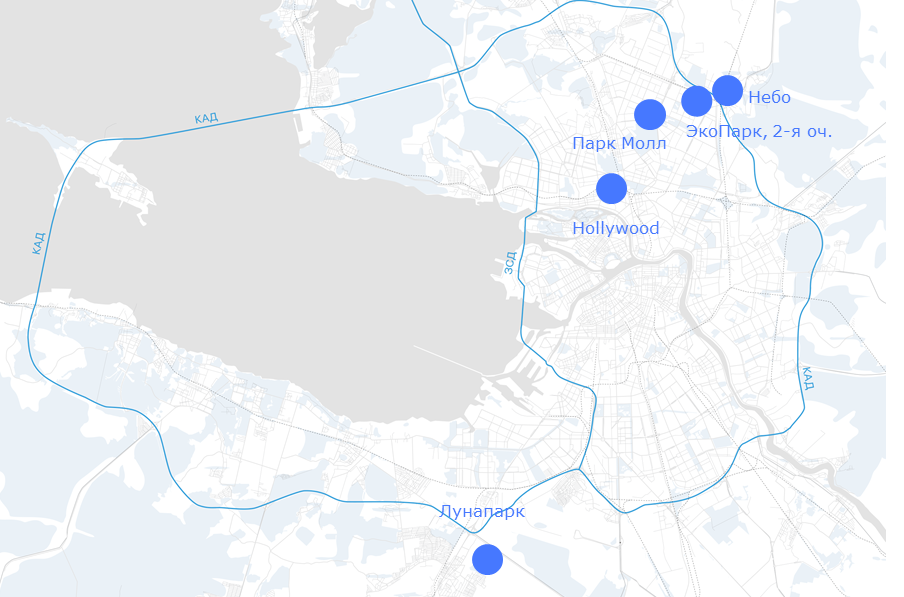

В 2024 г. рынок Санкт-Петербурга не пополнился новыми торговыми площадями. Ранее ожидалось открытие четырех новых ТЦ (ТРК «Парк Молл», ТРК «Небо» в Мурино, ТЦ «Лунапарк» в Новогорелово, ТЦ в Колпино) и второй очереди открывшегося в конце 2023 г. ТРЦ «Экопарк» в Мурино, однако сроки сдачи по всем объектам были скорректированы и перенесены на 2025 г. Таким образом, в Петербурге был установлен новый антирекорд по вводу площадей впервые с 2000 г.

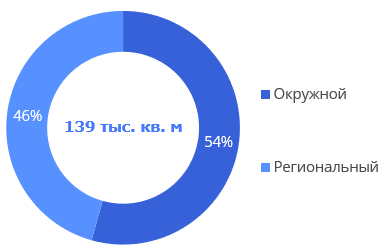

С учетом переноса сроков сдачи объектов ввод новых торговых площадей может составить более 139 тыс. кв. м., став рекордно высоким за последние 10 лет. Самым масштабным среди запланированных к открытию проектов станет МФТРК HOLLYWOOD. Его общая площадь составит 115 тыс. кв. м, арендопригодная — 60 тыс. кв. м.

Торговые центры к вводу в 2025 г. по формату

Единственным объектом регионального масштаба в 2025 г. станет МФТРК HOLLYWOOD. Его площадь составит 46% от всего объема ожидаемых к вводу площадей. На данный момент региональные ТЦ занимают 15% всех торговых площадей Петербургской агломерации. Последний раз классический торговый центр с GLA, превышающим 50 тыс. кв. м, открывался в Петербурге в 2016 г.

Новые концепции в торговых центрах

Несмотря на нулевой ввод торговых площадей, в существующих ТЦ продолжают появляться новые концепции. Например, в ТРЦ «Охта Молл» открылся первый магазин бренда Sela с собственным кафе внутри магазина, а в ТРЦ «Галерея» магазин косметики «Золотое Яблоко» запустил предпраздничный pop-up-стенд.

Продолжается развитие гастропространств в ТЦ. В сентябре 2024 г. в ТРЦ «ЭкоПарк» открылся первый в Мурино фуд-холл «ГастроПарк», а в октябре гастропространство появилось в ТЦ «Румба». В 2025 г. в Петербурге запланировано открытие еще нескольких гастропроектов. Среди них обновленная зона бывшего фуд-корта в ТРК «Пик» в рамках реконцепции объекта, а также фуд-холл и ресторанная зона с открытыми террасами и общим лаундж-пространством в МФТРК HOLLYWOOD.

ТРК «Парк Молл» заявил о запуске собственного онлайн-маркетплейса на сайте комплекса. Открытие проекта ожидается в марте 2025 г.

Динамика ввода торговых площадей в классических и специализированных торговых центрах Санкт-Петербургской агломерации*, кв. м

Объекты, заявленные к открытию в Санкт-Петербургской агломерации* в 2025 г.

*В Санкт-Петербургскую агломерацию входят Санкт-Петербург, Мурино и Кудрово.

Источник: Nikoliers

Предложение: Регионы

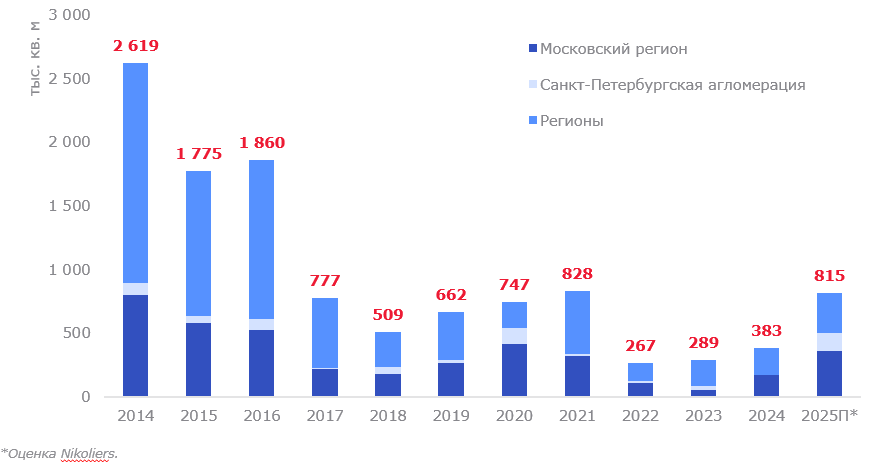

По итогам 2024 г. объем нового предложения в России, за исключением Московского региона и Санкт-Петербургской агломерации, составил 210 тыс. кв. м, что оказалось выше результата 2022 г. на 44%, но на уровне результата 2023 г. Среди крупнейших открытий можно выделить ТРЦ «Пазл» в Пятигорске (GLA 30 тыс. кв. м), ТРЦ «Любимово Молл» в Краснодаре GLA 27,8 тыс. кв. м), ТРЦ «Лев» в Пензе (GLA 22,5 тыс. кв. м).

По нашим оценкам, в следующем году ожидается рост объемов ввода в полтора раза, до отметки в 315 тыс. кв. м. При этом 60% открытий придутся на крупные города (население более 500 тыс. человек), 11% — на города с населением 300–500 тыс. человек, 14% — на города с населением 100–300 тыс. человек и 15% — на населенные пункты менее 100 тыс. человек.

В следующем году наибольший прирост коэффициента обеспеченности торговыми площадями среди городов-миллионников продемонстрируют Екатеринбург (+90 кв. м на 1 000 чел.), Краснодар (+29 кв. м на 1 000 чел.), Ростов-на-Дону (+22 кв. м на 1 000 чел.) и Пермь (+21 кв. м на 1 000 чел.). Тройка наименее обеспеченных торговыми площадями городов-миллионников останется прежней, в сравнении с концом 2023 г. изменится лишь последовательность: Пермь, Омск и Волгоград.

Объем ввода торговых площадей в России

Источник: Nikoliers

В 2025 г. новое предложение в регионах РФ будет состоять из малоформатных ТЦ. Региональные и суперрегиональные объекты начнут появляться в структуре нового строительства не раньше 2026 г. Новое строительство по типу объекта более консервативное, чем в Москве, на классический формат приходится 93% предложения.

По итогам 2025 г. объем нового качественного торгового предложения в России может составить 815 тыс. кв. м. При этом порядка 44% ввода придется на Московский регион, 39% — на региональные города России и 17% — на Санкт-Петербургскую агломерацию.

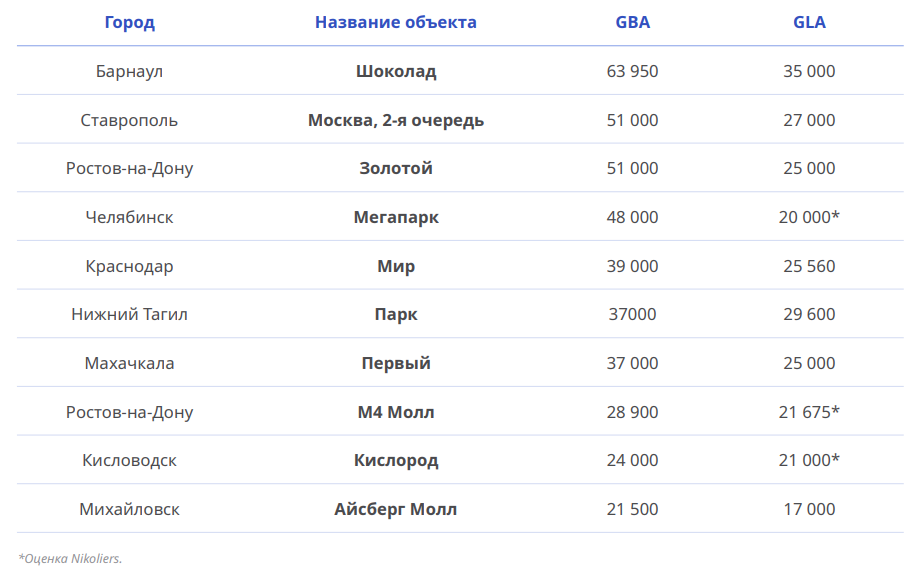

Крупнейшие объекты, заявленные к открытию в регионах РФ, 2025 г.

Источник: Nikoliers

Спрос

Выход новых брендовЗа 2024 г. на рынок вышел 61 новый* бренд, из них 33 отечественных и 28 иностранных.

*Бренд считается новым:

1. Если он открыл свой первый магазин в ТЦ или в составе стрит-ритейла, даже если это не первый выход бренда на российский рынок.

2. Если был представлен ранее онлайн или в виде корнера в составе универмага, а затем впервые открылся в качестве монобрендового бутика.

**Уже закрыт.

Источник: Nikoliers

Арендаторы торговых центров

Продуктовый ритейл

Размер продуктовых магазинов в торговых центрах уменьшается, доля занимаемых площадей данной категории операторов снижается. Стремительно растет сегмент E-Grocery, продуктовые ритейлеры увеличивают зону покрытия, сокращают время доставки и развивают омниканальность.

Общественное питание

Продолжают открываться фуд-холлы на базе торговых центров, данная концепция позволяет вдохнуть новую жизнь в ТЦ и привлечь дополнительный трафик. Арендаторы категории «Общественное питание» активно и довольно успешно коллаборируют с фитнесом и fashion.

Товары для спорта и wellness

Рынок «Товары для спорта» потерял много крупных иностранных брендов за последние несколько лет, что открывает возможности для новых игроков занимать данную нишу. В 2025 г. ожидается выход итальянского бренда спортивной одежды Kappa. Совместные коллаборации операторов «Фитнес» и «Товары для спорта» стимулируют развитие сектора.

Одежда и обувь

Экспансия российских и иностранных брендов замедляется. Fashion-операторы будут улучшать дизайн точек продаж, а также экспериментировать с кооперацией с брендами других профилей. Неэффективные площади высвобождаются, что может сказаться незначительным повышением вакансии в ТЦ.

Развлечения

Киноиндустрия не восстановилась до конца. Она продолжает адаптацию к низким контентным потокам, фокусируется на маленьких форматах залов и развивает VIP-услуги.

Многие собственники и УК смещают фокус на развлечения для подростков и более взрослой аудитории. Набирают популярность боулинг, VR-пространства, киберспортивные сети.

Посещаемость: Москва

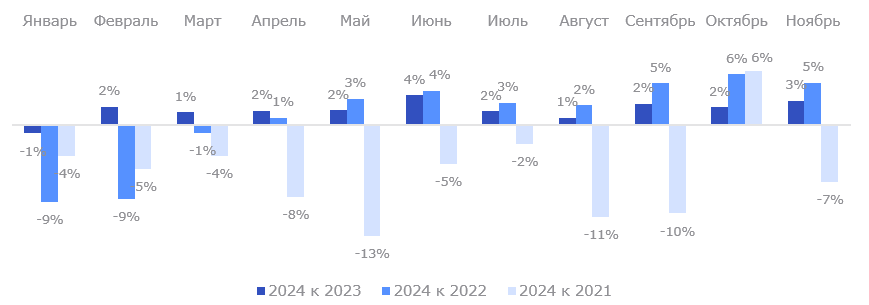

На 1,8% выросла посещаемость торговых центров Москвы, если сравнивать 11 месяцев 2024 г. и 11 месяцев 2023 г. Показатель посещаемости ТЦ за январь — ноябрь 2024 г. превысил результат аналогичного периода 2022 г. на 0,7%. Тем не менее индикатор все еще отстает от значения 2021 г. на 5,9%. Прогнозируется, что в 2025 г. посещаемость московских ТЦ будет соответствовать уровню 2024 г.

Динамика индекса посещаемости торговых центров Москвы Mall Index (1–48 неделя)

Посещаемость: Санкт-Петербург

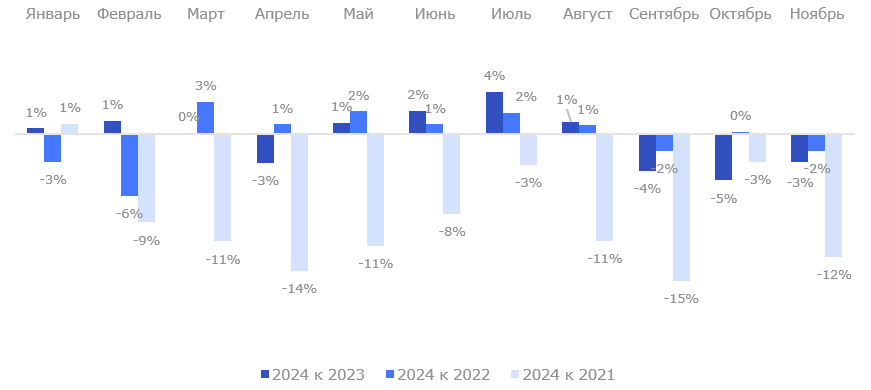

Посещаемость торговых центров Петербурга за 11 месяцев 2024 г. снизилась на 0,3% относительного аналогичного периода прошлого года. Посещаемость торговых центров Санкт-Петербурга в IV кв. 2024 г. оказалась ниже уровня 2023 г. за аналогичный период – в среднем на 4%. Учитывая колебания в динамике индекса, показатель по итогам 11 месяцев сократился на 0,3% относительно прошлого года и на 0,4% относительно 2022 г. По нашим оценкам, посещаемость ТЦ в 2025 г. будет восстанавливаться.

Динамика индекса посещаемости торговых центров Петербурга Mall Index (1–48 неделя)

Источник: данные Focus Technologies, расчеты Nikoliers

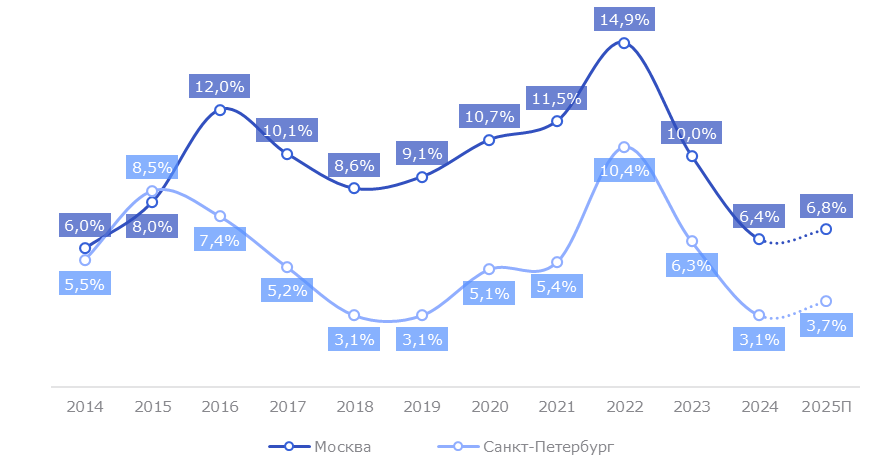

Вакантность: Москва и Санкт-Петербург

|

6,4% |

Вакансия в торговых центрах Москвы: IV кв. 2024 г. |

По итогам 2024 г. уровень вакантности снизился на 0,5 п.п. относительно III квартала 2024 г. и на 3,6 п.п. относительно результата 2023 г. Наибольшую вакантность демонстрируют торговые центры районного формата — 15,5%; в столичных торговых центрах окружного формата отмечается вакантность на уровне 8,3%, в региональных — 4%, в суперрегиональных — 3,8%. По нашим оценкам, в ближайшие три года средний уровень вакантности зафиксируется на уровне 6-7%, что будет связано с вводом новых малоформатных объектов и замедлением темпов развития российских и иностранных ритейлеров, что в целом сохранит баланс на рынке.

|

3,1% |

Вакансия в торговых центрах Петербурга: IV кв. 2024 г. |

Уровень вакантности в Петербургских ТЦ в IV квартале 2024 г. продолжил снижение, уменьшившись на 0,3 п.п. относительного прошлого квартала. Такая динамика обусловлена высокой активностью ритейлеров и дефицитом новых торговых помещений.

Показатель вакантности на конец текущего года уменьшился более чем в два раза по сравнению с аналогичным периодом 2023 г., что стало возможным благодаря аренде пустующих площадей магазинов IKEA маркетплейсом «Мегамаркет» (более 55 000 кв. м) во II квартале 2024 г.

Несмотря на то что в 2025 г. к вводу ожидается пять новых торговых объектов, уровень вакантности увеличится незначительно. По нашим прогнозам, показатель может достичь 3,7% в среднем по городу.

Динамика уровня вакантности торговых площадей в торговых центрах Москвы и Петербурга

Источник: Nikoliers

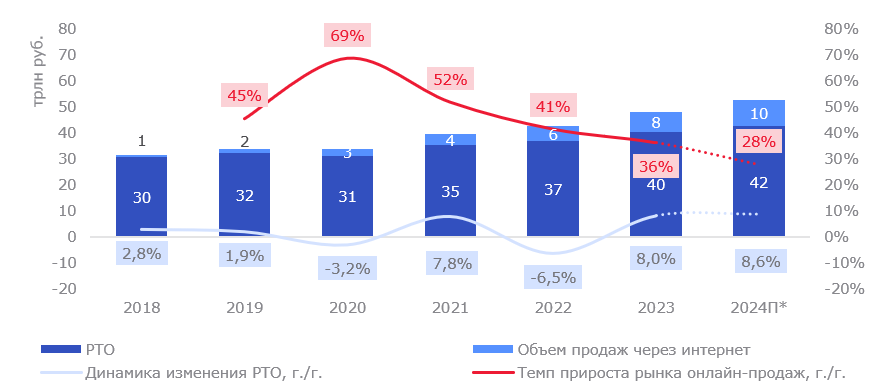

Интернет-торговля

По данным Data Insight, объем продаж через интернет по итогам 2024 г. составит 10,1 трлн руб., или 21% от общего объема розничного товарооборота России. Увеличение объема рынка за текущий год составило 28%. Ожидается, что в перспективе трех лет темп роста онлайн-продаж будет сокращаться ввиду эффекта масштаба и к 2027 г. снизится до 9%.

Рынок E-Grocery стремительно развивается — за год он вырос в 1,5 раза, до 1,1 трлн руб. Ритейлерам важно развивать онлайн-продажи в дополнение к офлайн-каналам. Современные потребители комбинируют традиционные походы в магазин с покупками через мобильные приложения и сайты.

Также сейчас активно прорабатываются вопросы регулирования деятельности маркетплейсов, их доля в обороте E-Commerce уже превысила 80%. Законопроект будет внесен на рассмотрение Госдумы РФ уже в начале следующего года. Документ направлен на создание более прозрачных и справедливых условий для участников рынка, что может способствовать росту конкуренции.

Структура оборота розничной торговли в России

*Оценка Nikoliers

Источник: Росстат, Data Insight, Nikoliers

Тенденции и прогнозы

Вакантность выходит на плато

Снижение девелоперской активности и преобладание малоформатных объектов в объеме нового строительства привели к тому, что вакантность в торговых центрах достигла рекордно низкого значения за последние 10 лет. По нашим прогнозам, в ближайшие три года этот показатель останется стабильно низким, демонстрируя лишь незначительные колебания в пределах 0,5 п.п. Эти изменения будут связаны с выходом на рынок отдельных торговых центров регионального и суперрегионального форматов, с экспансией российских и иностранных брендов, а также с оптимизацией их уже открытых площадей.

Торговые центры как новые пространства для отдыха и общения

Современные торговые центры трансформируются в lifestyle-хабы, предлагая посетителям не только шопинг, но и разнообразные возможности. Такие пространства становятся местом, где гармонично сочетаются развлечения, культура и комфортный досуг. Например, в «Охта Молл» (г. Санкт-Петербург) посетители теперь могут приходить с питомцами благодаря политике pet-friendly, а в «МÖБЕЛЬБУРГ» открыты коворкинг и лекторий для представителей творческих профессий. Эти инициативы делают торговые центры ближе к потребностям аудитории, предлагая уникальные впечатления и расширяя границы их использования.

Эмоции вместо скидок: тренд событийного маркетинга в ТЦ

Торговые центры стремятся создавать уникальные впечатления, которые невозможно повторить в онлайн-пространстве. Например, в ТРЦ «Гринвич» прошла выставка «Вселенная Гарри Поттера», погружающая гостей в магический мир через интерактивные комнаты и мастер-классы, а в ТРЦ VEER Mall установили стеклянный корт для чемпионата России по сквошу, что позволило зрителям стать частью спортивного события. Такой подход включает не только культурные и спортивные мероприятия, но и нестандартные акции, например организация открытой тренировки футбольного клуба «Ахмат» в ТРЦ «Грозный Молл». Такие инициативы помогают ТЦ выделяться на фоне конкурентов и увеличивать трафик.

Анна Никандрова, партнер, региональный директор департамента торговой недвижимости и управления недвижимостью: "Современные торговые центры и магазины все больше становятся мультиформатными объектами, объединяя различные функции в одном пространстве. Это отвечает меняющимся потребностям и создает уникальный опыт для посетителей. Примером этого тренда является рост доли торговых галерей в составе многофункциональных комплексов (МФК), транспортно-пересадочных узлов (ТПУ) и стилобатов жилых комплексов. В 2025 г. фокус девелоперов будет смещен именно на такие проекты, что позволяет привлекать более широкую аудиторию и создавать дополнительные общественные пространства для отдыха, работы и шопинга. Однако реализация мультиформатных решений требует значительных усилий и выходит за рамки традиционного ритейл-формата. Низкая девелоперская активность и дефицит качественных площадей ограничивают развитие ритейлеров, а растущая ключевая ставка в среднесрочной перспективе будет сдерживать более глубокую реконцепцию существующих ТЦ. В этих условиях усилия профессиональных УК позволят девелоперам максимизировать прибыль от своих проектов и эффективно адаптировать пространство под меняющиеся потребности рынка."