|

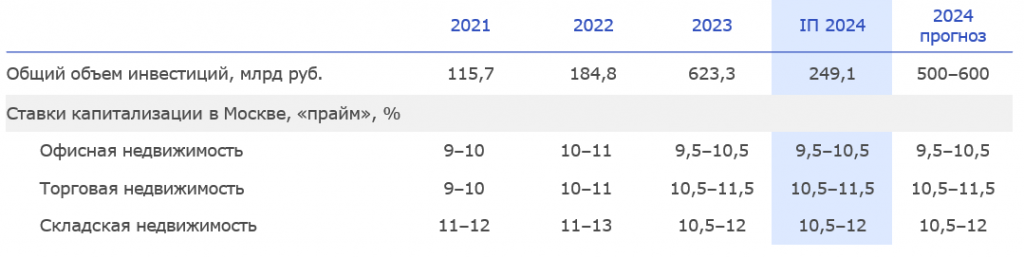

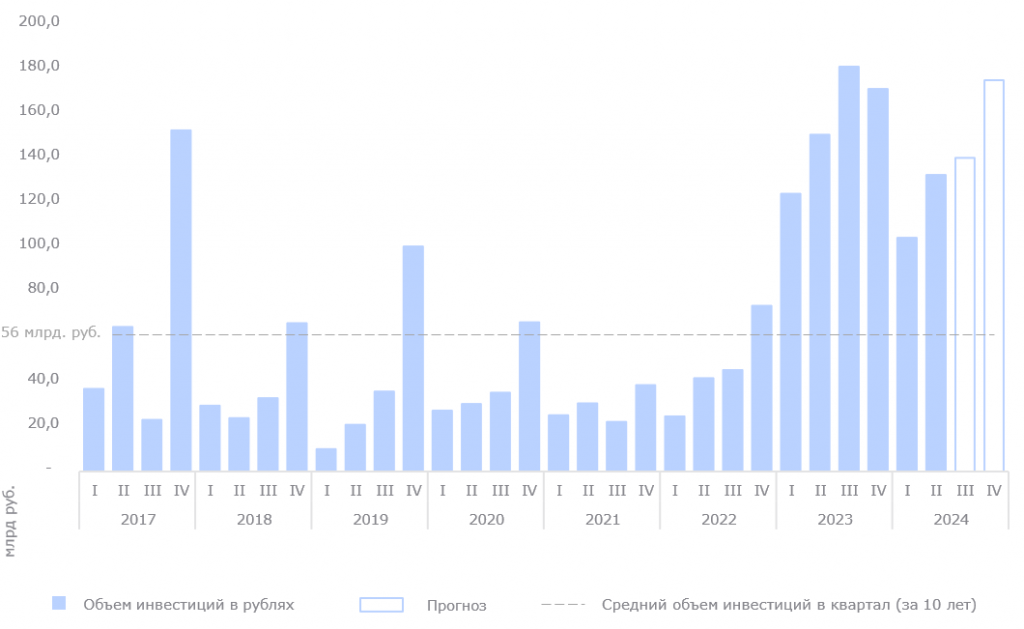

500–600 млрд руб. |

Прогнозный объем инвестиций на 2024 г. |

Основные индикаторы рынка

Основные итоги I полугодия 2024 г.

- Сумма инвестиций по итогам года может приблизиться к объемам сделок рекордного 2023 г., в т. ч. за счет активизации инвесторов, размещающих капитал в защитный активах, и за счет продавцов желающих максимизировать прибыль от долгосрочного владения объектами недвижимости на фоне грядущих изменений в налоговом законодательстве.

- Инвестиции в Петербургскую агломерацию пришли к временному затишью (за последние три месяца заключено только две сделки совокупно на 1 млрд руб., при среднем показателе 8 млрд руб. в квартал по статистике предыдущих 10 лет).

- В Москве и МО в I полугодии 2024 г. заключено в два раза больше сделок по сравнению со средним результатом за последние 10 лет (рост на 133%).

Источник: Nikoliers, данные по итогам I полугодия 2024 г.

Объем инвестиций в отчете не включает транзакции с площадками для девелопмента и производств.

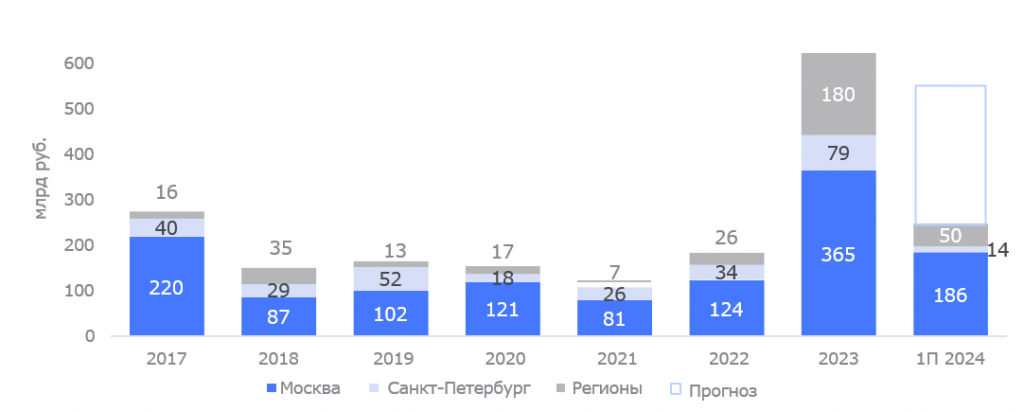

Распределение сделок по географическому признаку

- Высокая активность в Москве и области сформирована рядом крупных сделок: на топ-10 сделок I полугодия приходится 77% инвестиций. Среди крупнейших сделок II квартала можно отметить продажу БЦ «Метрополис».

- в I полугодии 2024 г. в Санкт-Петербурге объем инвестиционных сделок составил 13,7 млрд руб., что ниже среднего показателя за последние 10 лет на 16%. Во II квартале объем инвестиций был предельно низким (1,1 млрд руб.), показав существенное проседание относительно средних значений. Это обусловлено меньшей емкостью рынка по сравнению с Москвой и, как следствие, формированием всплесков при заключении крупных сделок.

- Инвестиции в регионы России, напротив, почти в три раза (на 189%) опережают полугодовые средние цифры за последние 10 лет (49,7 млрд руб. против 17,2 млрд руб.). Лидерами по сумме капиталовложений среди регионов стали Нижний Новгород, Иваново, Красноярск, Петрозаводск за счет нескольких крупных сделок.

Иностранные собственники продолжают выход с российского рынка, завершая цикл сделок, начатый в 2022-2023 годах

Инвестиции по источнику капитала продавца

Источник: Nikoliers, данные по итогам I полугодия 2024 г.

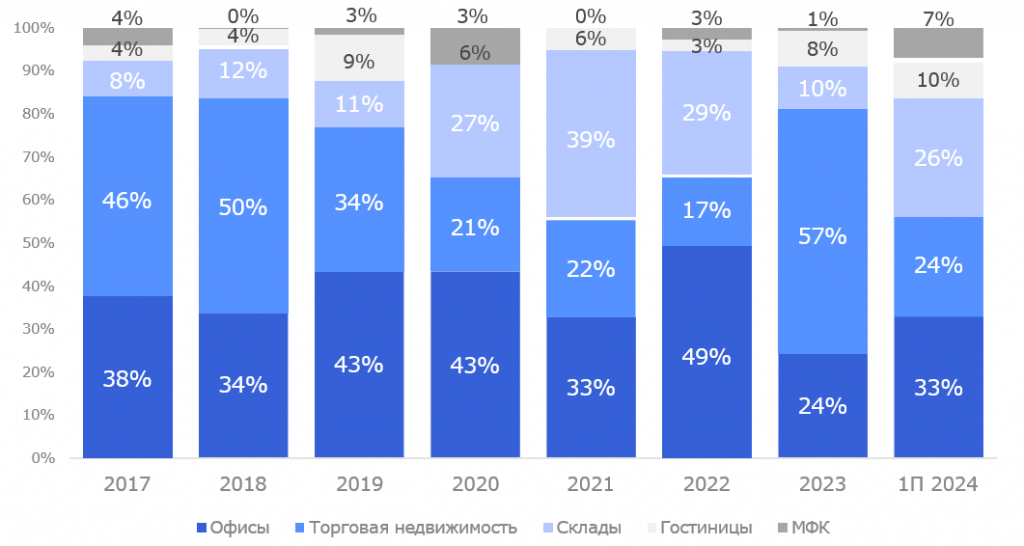

Распределение инвестиций по сегментам

Офисный сегмент вновь лидирует в структуре сделок 1 полугодия 2024 г.

Традиционно офисный сектор превалирует в общей структуре сделок. Исключением стал 2023 год, когда на долю сделок с бизнес-центрами пришлось только 24%. В 2024 г. на такие контракты приходится уже 33%, что ближе к среднему показателю за последние 10 лет в 39,2%.

Все сегменты коммерческой недвижимости интересны инвесторам. Отдельно стоит отметить складскую недвижимость, показавшую рост доли сделок относительно 2023 г. с 10% до 26% в общей структуре.

Паевые инвестиционные фонды все чаще покупают складскую недвижимость в свой портфель, рассматривая склады как высокодоходный инвестиционный актив.

Ставки капитализации стабильны на протяжении всего I полугодия 2024 г. и, по прогнозам, останутся без изменений до конца года.

Динамика ставок капитализации в Москве на «прайм»-объекты

Источник: Nikoliers, данные по итогам I полугодия 2024 г.

2024 год, по прогнозам, может показать высокий объем инвестиций

Москва и регионы России сохраняют привлекательность для инвесторов, показывая результаты продаж, в 2-3 раза превышающие средние показатели за последние 10 лет. По итогам года сумма инвестиций в недвижимость может приблизиться к рекордным результатам прошлого года. Иностранные игроки продолжают покидать российский рынок, завершая цикл сделок начатых в 2022-2023 годах.

Средний чек инвестиционной сделки вырос в 2 раза

С 2012 по 2022 гг. средний размер инвестиционной сделки составлял 2,8 млрд руб., средний чек в 2023 г. показал более чем двукратный рост — до 5,9 млрд руб. В I полугодии 2024 г. наблюдается тренд к снижению показателя относительно прошлого года за счет вымывания наиболее крупных проектов, при этом показатель (4,1 млрд руб.) почти в два раза выше среднестатистической сделки за последние 10 лет. Основная причина увеличения среднего чека — вывод на рынок крупных лотов (в т. ч. от иностранных собственников), в дальнейшем ожидаем снижения сумм инвестиционных сделок в среднем до 3 млрд руб.

Налоговая реформа — один из драйверов роста инвестиционной активности

Масштабные изменения налоговой системы затронут сделки с крупным капиталом. Продавцы стремятся выйти на сделку, чтобы оптимизировать налоговые последствия и максимизировать прибыль. Покупатели готовы к приобретению актива сейчас, понимая, что в итоге увеличение налогового бремени продавца как минимум частично перейдет в повышение стоимости.

Сделки с собственным капиталом

Несмотря на высокую стоимость заемного финансирования, сохранения и даже потенциального повышения ключевой ставки (ЦБ анонсирует возможное ее повышение до 18–20% на ближайшем заседании), что в конечном итоге охладит объемы сделок как и все процессы в экономике, в настоящее время наблюдается высокая инвестиционная активность. До конца года основная масса сделок будет происходить с собственным капиталом инвесторов.

Тренд на покупку земельных участков

Объем инвестиций, рассмотренный в данном отчете, не включает площадки под девелопмент, при этом стоит отметить, что заметен тренд на пополнение земельных портфелей игроками рынка — в I полугодии 2024 г. наблюдается рост активности по покупке ЗУ под девелопмент. По отношению к прошлым периодам растет количество и площадь сделок.