Источник: Nikoliers

Основные итоги

Изменения геополитического и экономического контекста, произошедшие в первой половине 2022 г., в значительной мере повлияли на всех участников рынка торговой недвижимости, включая девелоперов, ритейлеров и потребителей. В сложившейся ситуации с приостановкой операционной деятельности зарубежных брендов, разрывом логистических цепочек, санкционными ограничениями, всплеском инфляции и снижением покупательской способности торговые центры Санкт-Петербурга столкнулись с падением посещаемости. По данным Focus Technologies, с конца февраля до начала июня посещаемость петербургских торговых центров была не менее чем на 10% ниже, чем годом ранее.

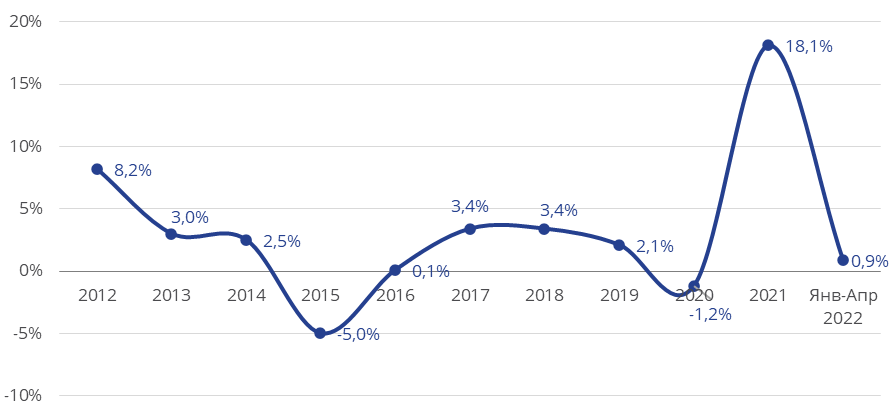

По данным Петростата, оборот розничной торговли в Санкт-Петербурге в январе — апреле 2022 г. составил 677,7 млрд рублей, что на 0,9% выше, чем в том же периоде прошлого года (в сопоставимых ценах). В марте наблюдался ажиотажный спрос потребителей, стремившихся закупить товары про запас или успеть приобрести продукцию брендов, объявивших о временном закрытии своих магазинов, что привело к росту товарооборота продовольственных и непродовольственных групп товаров (+12,9% и +10,1% к февралю соответственно). По итогам апреля спрос сократился, а товарооборот снизился на 17% год к году, составив 160,6 млрд рублей. В этом месяце существенное падение произошло в сегменте непродовольственных товаров – на 24,9% г/г, тогда как продовольственный товарооборот снизился лишь на 1% г/г.

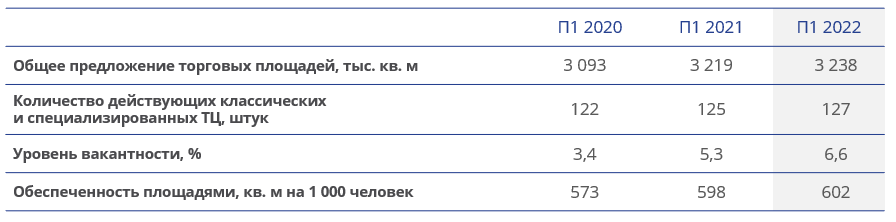

В последние пять лет прирост торговых площадей в Санкт-Петербурге был сдержанным, состоящим из небольших районных и специализированных торговых объектов. В настоящее время продолжается возведение ТРЦ Hollywood — крупнейшего строящегося торгового объекта в городе.

Динамика розничного товарооборота в Санкт-Петербурге в % к соответствующему периоду предыдущего года (в сопоставимых ценах)

Источник: petrostat.gks.ru

Спрос и уровень вакантности

По нашим оценкам, к концу первого полугодия 2022 г. средняя доля вакантных площадей в торговых центрах Петербурга находится на уровне 6,6%, что на 1,2 п.п. выше, чем в конце 2021 г. При этом в ряде качественных проектов вакантность сохраняется на низкой отметке — не более 2%. Стоит добавить, что временно закрытые магазины зарубежных брендов не учитываются нами в объеме свободных площадей. Потенциальная вакантность этих магазинов будет понятна во втором полугодии, когда ритейлеры озвучат планы по дальнейшей работе на российском рынке.

Активность по открытию магазинов в торговых центрах в первом полугодии была невысокой. В сравнении с прошлым годом число новых магазинов сократилось на треть, а по сравнению с 2019 г. — в 1,5 раза. В числе интересных можно отметить следующие открытия: первый в Санкт-Петербурге магазин бренда EMKA (ТРЦ «Галерея»), YOU WANNA (ТРЦ «Галерея»), два магазина бренда sela moms & monsters (в ТРЦ «Охта Молл» и ТРК «Европолис»), универмаг российских дизайнеров SLAVA (ТК «Невский Центр»). Мы ожидаем дальнейшего увеличения присутствия российских брендов в торговых галереях, а также появление новых брендов из Турции, Ирана, Индии, Китая. Собственниками активно ведется работа над расширением географии брендов в проектах, однако переговорный процесс, как правило, занимает не менее 6–18 месяцев.

По состоянию на конец июня 2022 г. доля временно закрытых магазинов в торговых центрах разных форматов варьируется от 5% до 30% от общей арендопригодной площади проектов. С марта это значение снизилось, поскольку ряд зарубежных ритейлеров продал российские подразделения, а их магазины возобновили работу под новыми брендами. Среди таких ритейлеров компании LPP, OBI, L’Occitane.

Динамика вакантности в классических торговых центрах*

Источник: Nikoliers

* Уровень вакантных площадей представлен без учета в вакансии магазинов, временно приостановивших свою работу c марта 2022 г.

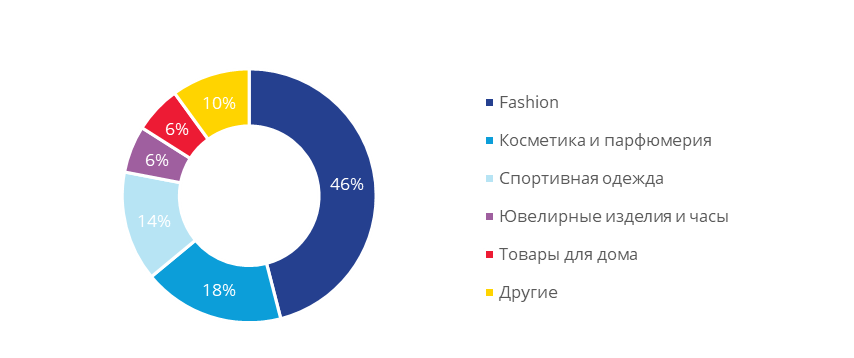

Структура иностранных брендов, приостановивших работу в составе ТЦ Санкт-Петербурга*, по профилю, % от количества

Источник: Nikoliers

* По состоянию на конец июня 2022 г.

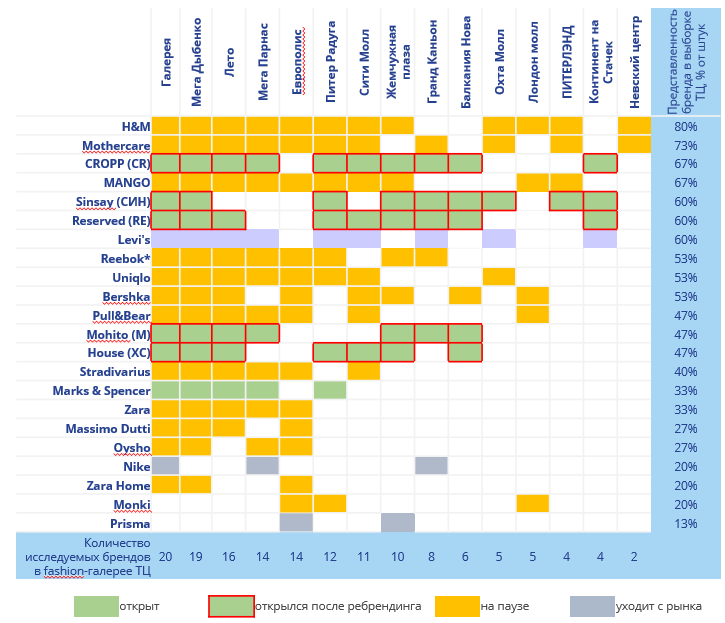

Матрица иностранных fashion-брендов «на паузе» в выборочных торговых центрах Санкт-Петербурга, июнь 2022 г.

Источник: Nikoliers

*монобрендовые магазины.

Тенденции и прогнозы

Приостановка релизов голливудских фильмов серьезно ударила по российской индустрии кинотеатров. По разным данным, посещаемость кинотеатров с начала марта упала на 50–70%, что вынуждает владельцев оптимизировать сети путем закрытия как нескольких залов в проектах, так и проектов целиком. По нашим оценкам, в кинотеатрах Санкт-Петербурга порядка 25% кинозалов в настоящее время временно не работают. В этой связи во втором полугодии вероятно сокращение занимаемых кинотеатрами площадей или переформатирование части залов под другие сегменты.

Популярным форматом развлечений в торговых центрах остаются фуд-холлы и гастро-пространства, объединяющие несколько десятков заведений разных концепций и кухонь. В этом сегменте продолжается рост — во второй половине 2022 г. ожидается запуск крупнейшего в России проекта VOKZAL 1853 в здании бывшего ТК «Варшавский экспресс».

Несмотря на имеющиеся сегодня ограничения, вызванные санкциями и логистическими сложностями, российские ритейлеры продолжают развиваться, тестировать новые форматы и корректировать товарное наполнение магазинов с учетом определенных локаций. Российские бренды имеют новые возможности для расширения клиентской сети. Сегодня, когда аудитория приостановивших работу зарубежных брендов находится в поиске замен или аналогов, качество и комфортный сервис на всех этапах взаимодействия с покупателем становятся особенно актуальными.