Индикаторы рынка Санкт-Петербурга, итоги 2024 г.

Ключевые итоги

Предложение

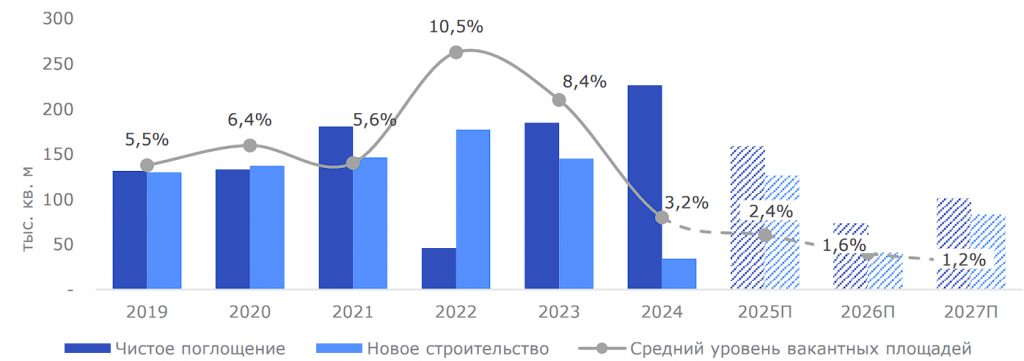

В 2024 г. рынок офисной недвижимости Санкт-Петербурга пополнился шестью новыми объектами суммарной площадью 34,1 тыс. кв. м. Это самый низкий объем ввода офисных зданий за всю историю наблюдений.

В связи с выраженным дефицитом качественных офисов и высокой активностью потенциальных резидентов бизнес-центров, блоки в новых объектах быстро заполняются.

Введенные в эксплуатацию за год бизнес-центры законтрактованы на 90%.

Динамика основных индикаторов рынка

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

*Ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

Источник: Nikoliers

Ввод объектов в эксплуатацию

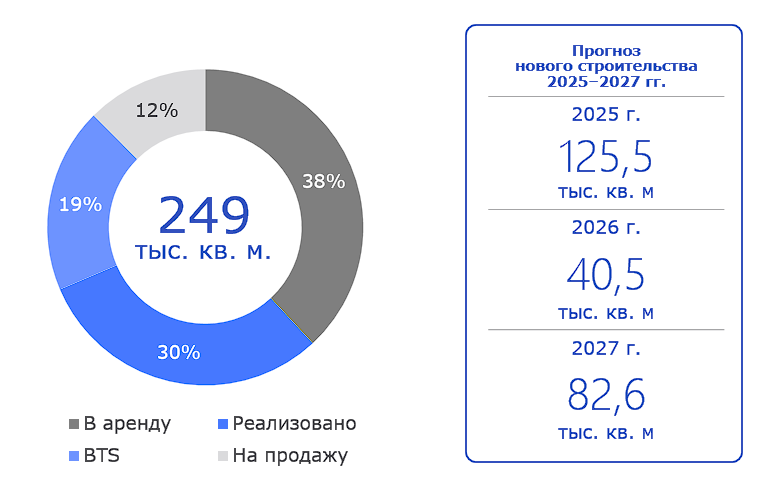

Прогноз ввода на 2025–2027 гг.

В ближайшие три года ожидается сохранение дефицита нового спекулятивного строительства и низкого уровня вакантности в строящихся объектах. В период с 2025 по 2027 гг. планируется ввод 16 бизнес-центров общей площадью 249 тыс. кв. м, из которых лишь 50% площадей доступно, преимущественно в аренду. Наибольший объем ввода прогнозируется на 2025 г. — 125,5 тыс. кв. м, при этом свободными остаются только 40% из этих площадей.

Учитывая высокий уровень заключенных договоров pre-lease/pre-sale в строящихся объектах и острую нехватку предложений в существующих зданиях, арендаторы в ближайшие годы будут вынуждены рассматривать проекты формата BTS и предложение «под расселение» по ставкам выше среднерыночных.

По причине стагнации офисного девелопмента на рынке начинает формироваться отложенный спрос, который невозможно удовлетворить в условиях дефицита.

Доля pre-lease/pre-sale: 2025-2027 гг.

Прогноз — оценка компании Nikoliers на основе заявленных сроков реализации и данных о текущем статусе проектов.

Источник: Nikoliers

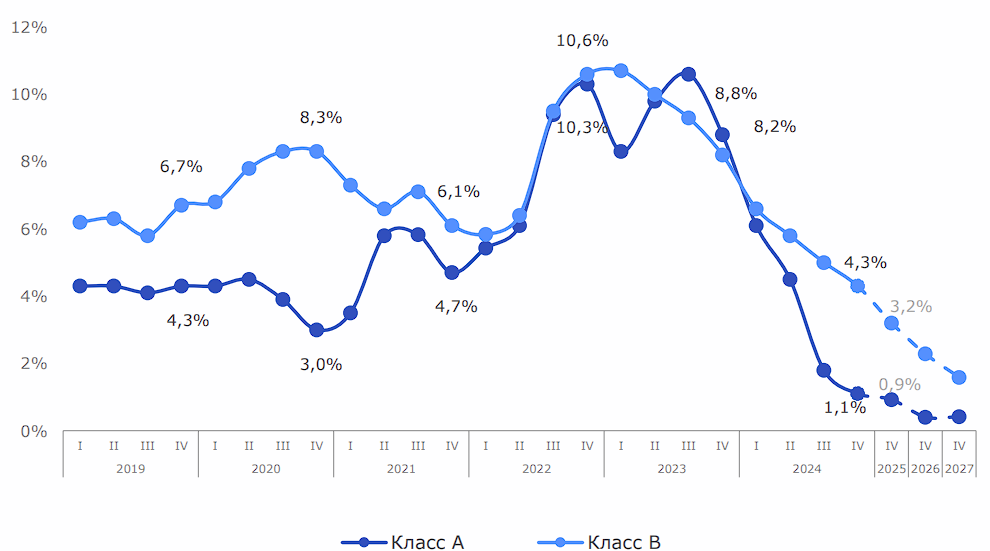

Уровень вакантности

Высокая активность арендаторов и низкий объем нового строительства привели к рекордному снижению уровня вакантности. За 2024 г. доля свободных площадей снизилась с 8,4% (348 500 кв. м) до 3,2% (133 700 кв. м) и достигла самого низкого значения за всю историю наблюдений.

За год не было введено в эксплуатацию ни одного объекта класса А, что значительно повлияло на уровень вакансии: за год доля свободных площадей в офисах класса А упала на рекордные 7,7 п.п. с конца 2023 г. (с 8,8% до 1,1%).

В сложившейся ситуации арендаторы, заинтересованные в качественных офисных помещениях, вынуждены искать альтернативные варианты. Компании размещаются по более высоким ставкам на «расселяемых» площадях или рассматривают аренду рабочих мест в гибких офисных пространствах. Для удовлетворения потребности в крупных площадях корпорации все чаще обращают внимание на аренду и покупку зданий на ранних этапах строительства, стремясь забронировать наиболее привлекательные варианты в условиях повышенного спроса.

Также стоит упомянуть, что продолжается переезд подразделений «Газпрома» из Москвы в Санкт-Петербург. С учетом программы реструктуризации в компании недавние новости о сокращении сотрудников, циркулирующие в открытых источниках, не окажут значительного влияния на офисный сегмент в Санкт-Петербурге.

Доля свободных помещений по классам

Источник: Nikoliers

Коммерческие условия

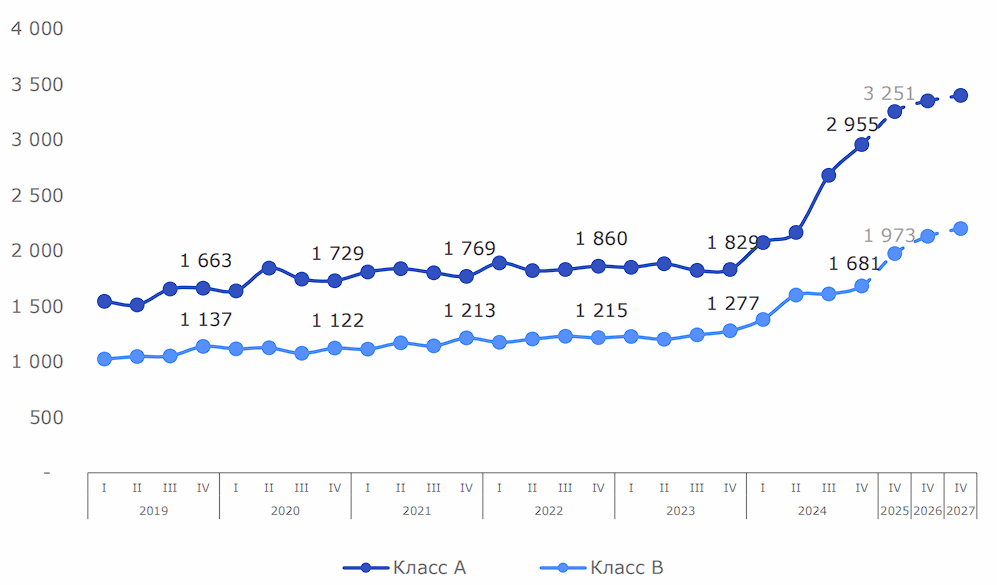

В условиях острого дефицита свободных площадей ставки аренды растут опережающими темпами. Средневзвешенная ставка аренды в бизнес-центрах класса А за год выросла на 62% — с 1 829 руб./кв. м/месяц до 2 955 руб./кв. м/месяц. К концу следующего года ожидается дальнейший рост ставки до уровня 3 251 руб./кв. м/месяц.

При продлении договоров на новый срок арендные ставки могут вырасти на 25–35%. Несмотря на это, наиболее распространенным решением для арендаторов в условиях острого дефицита предложения на рынке станет сохранение текущих площадей.

Арендные ставки на офисы класса B выросли на 32% в 2024 г., увеличившись с 1 277 руб./кв. м в месяц до 1 681 руб./кв. м в месяц. В качественных бизнес-центрах класса B сохранились крупные свободные блоки, которые в условиях дефицита помещений становятся альтернативой офисам класса A. Выход на рынок качественных предложений по ставкам, сопоставимых с классом А, способствовало внушительному росту средней ставки аренды в классе В.

Динамика ставок аренды по классам, руб./кв. м/мес.*

*Ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

Источник: Nikoliers

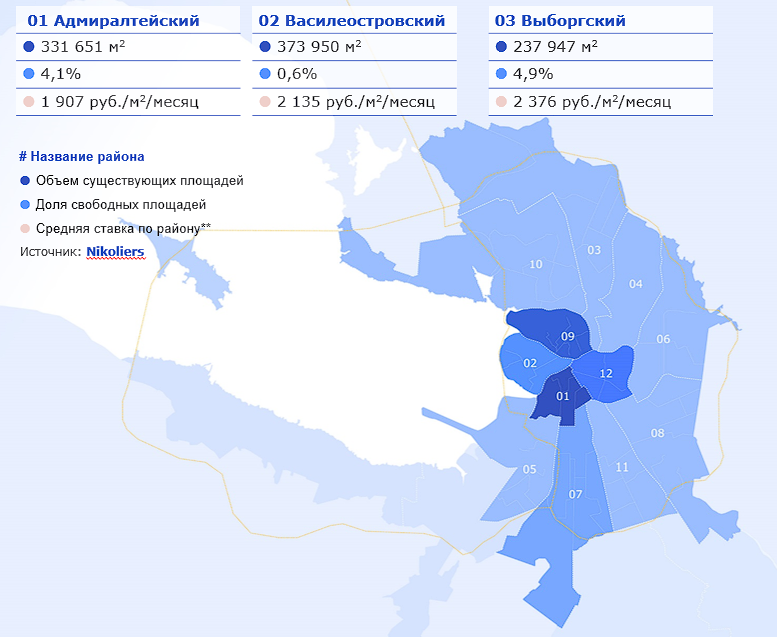

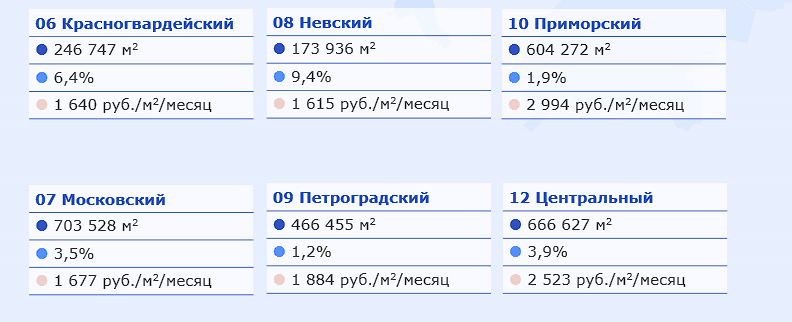

Ключевые индикаторы рынка по районам*

В то время как в классе A наблюдается катастрофический дефицит предложения, а ликвидные варианты практически исчезли

с рынка, в классе B+ качественные офисы еще доступны, и принадлежность к определенному классу перестает быть решающим фактором в условиях дефицита. Определяющим фактором ценовой политики в текущих условиях является качество вакантного офиса, поэтому на странице представлены общие средневзвешенные ставки аренды.

*Представленные ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

Спрос

Спрос на качественные офисные помещения остается на высоком уровне. Объем чистого поглощения в 6,5 раза превышает объем нового строительства бизнес-центров.

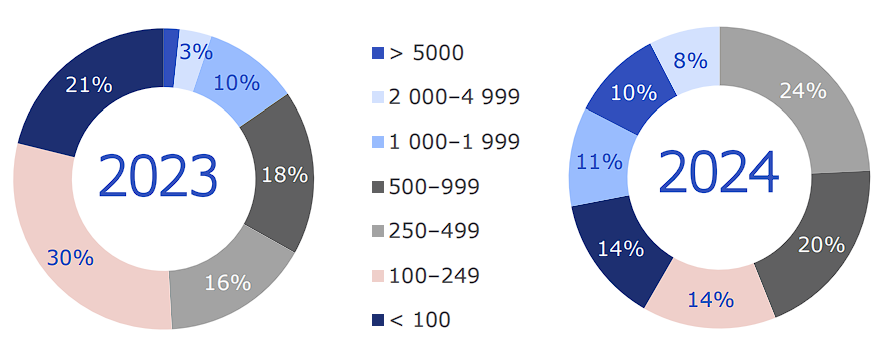

В 2024 г. заметно выросло число сделок с крупными площадями. Количество сделок по офисам площадью от 2 000 до 5 000 кв. м увеличилось на 67% в сравнении с годом ранее, а число сделок по площадям более 5 000 кв. м выросло втрое. При этом количество сделок с мелкими блоками (до 250 кв. м) снизилось на 58%.

Такой значительный рост числа крупных сделок на рынке преимущественно связан с отложенным спросом, накопившимся за 2020-2022 гг., когда компании занимали выжидательную позицию, откладывая расширение рабочего пространства и сохраняя удаленный формат работы для большинства сотрудников. Помимо того, что за год было заключено большое количество арендных сделок по отдельным этажам и целым зданиям, также были и сделки по покупке/продаже зданий, что не характерно для рынка Санкт-Петербурга, где исторически более распространена аренда помещений.

Распределение сделок по размеру

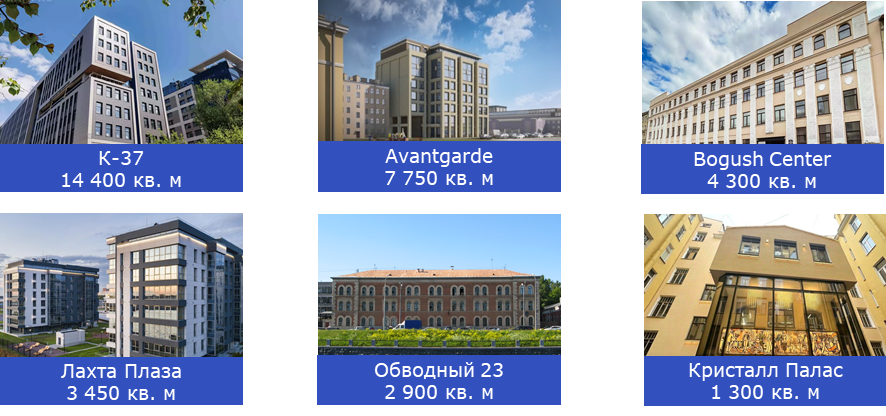

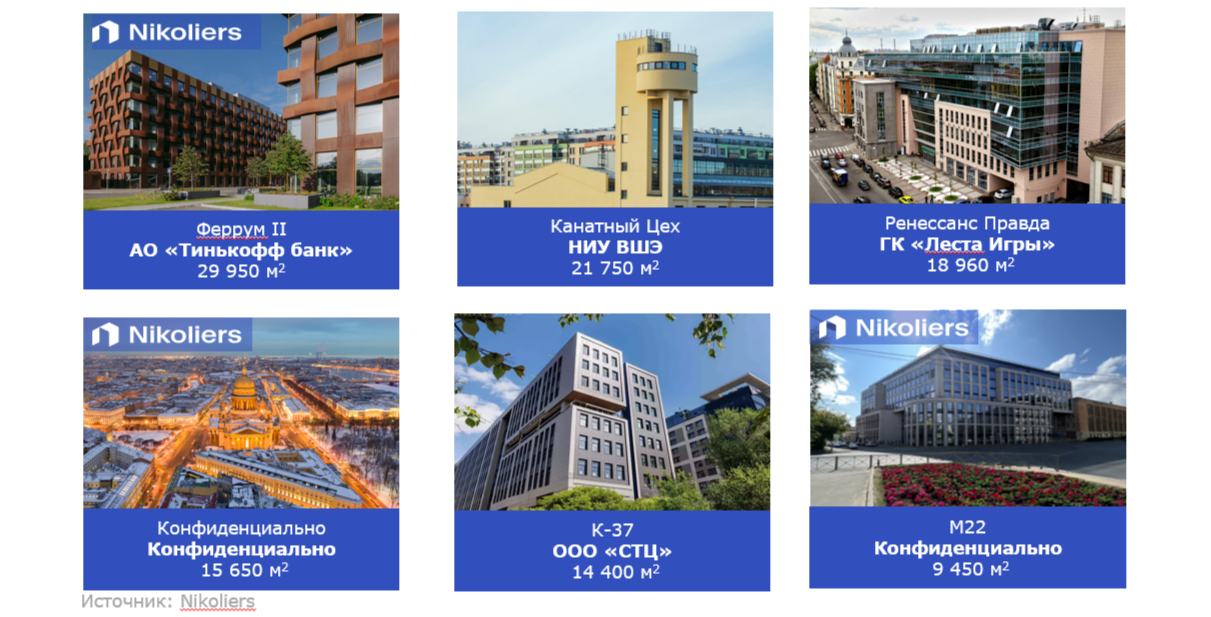

Ключевые сделки аренды и покупки на офисном рынке Санкт-Петербурга в 2024 г.

В 2024 г. наблюдалась рекордно высокая активность на рынке офисной недвижимости: объем сделок вырос более чем в два раза по сравнению с годом ранее.

Последние два года самыми активными арендаторами были ИТ-компании. За счет спроса на крупные площади в 2024 г. доля сделок с компаниями из данного сектора составляет 29%.

Отчетливый скачок активности заметен в секторе профессиональных услуг: объем сделок по офисной недвижимости с участием таких компаний за год увеличился в 3,5 раза.

В условиях острого дефицита предложения на офисном рынке Санкт-Петербурга в ближайшие три года ожидается замедление объемов поглощения площадей арендаторами и формирование отложенного спроса. Основными покупателями крупных площадей останутся государственные и окологосударственные компании, а также представители энергосырьевого, финансового и ИТ-сектора.

Ключевые бизнес-секторы по объему спроса за 2024 г.

Распределение сделок по профилю арендаторов, топ-7 отраслей.

Изменение доли сделок за год

Источник: Nikoliers

Тенденции и прогнозы

Основные индикаторы рынка

** Ставки аренды средневзвешенные, включают операционные расходы, не включают НДС. Рассчитываются по свободным блокам, предлагаемым в аренду на конец рассматриваемого периода.

Критическая нехватка офисных блоков класса А

Активный спрос на качественные офисные блоки и замедление темпов строительства привели к рекордному за всю историю наблюдений снижению уровня вакансии в офисах класса А. Рыночная конъюнктура усиливает конкуренцию у арендаторов за качественные площади и вынуждает рассматривать альтернативные варианты размещения. Спрос перетекает в строящиеся здания и качественный класс В.

Рекордное снижение объема ввода объектов

Офисный девелопмент находится под давлением макроэкономических факторов. В период высокой ключевой ставки, инфляции, роста цен и дефицита рабочих кадров внушительно растет себестоимость строительства, что приводит к переносу сроков ввода и заморозке проектов. В ближайшие три года объем ввода останется низким. Девелоперы готовы строить офисные центры с привлечением внешних инвесторов или ключевых арендаторов на этапе проектирования.

Растущая популярность опций «под расселение»

Спрос на класс А остается высоким, поэтому арендодатели активно выводят предложения «под расселение» по ставке выше рынка для клиентов, заинтересованных в аренде крупных площадей. Таким образом, данный тренд может в перспективе привести к значительному увеличению доли бизнес-центров, занятых моноарендаторами.

Источник: Nikoliers