Прогнозы офисного рынка Москвы до 2029 г.: рост арендных ставок на фоне ограниченного предложения

Департамент офисной недвижимости

Департамент управления строительными проектами

Департамент офисной недвижимости

Москва, 2 сентября 2025 г. Международная консалтинговая компания Nikoliers подготовила прогноз офисного рынка Москвы на ближайшие четыре года (до 2029 года), включающий три сценария развития: консервативный, оптимистичный и базовый. По оценкам компании, рынок в настоящее время определяется двумя основными факторами: ограниченным предложением качественных площадей и устойчивым ростом арендных ставок. В зависимости от прогнозного сценария доминирующее влияние может оказывать один из факторов либо их сочетание в различных пропорциях.

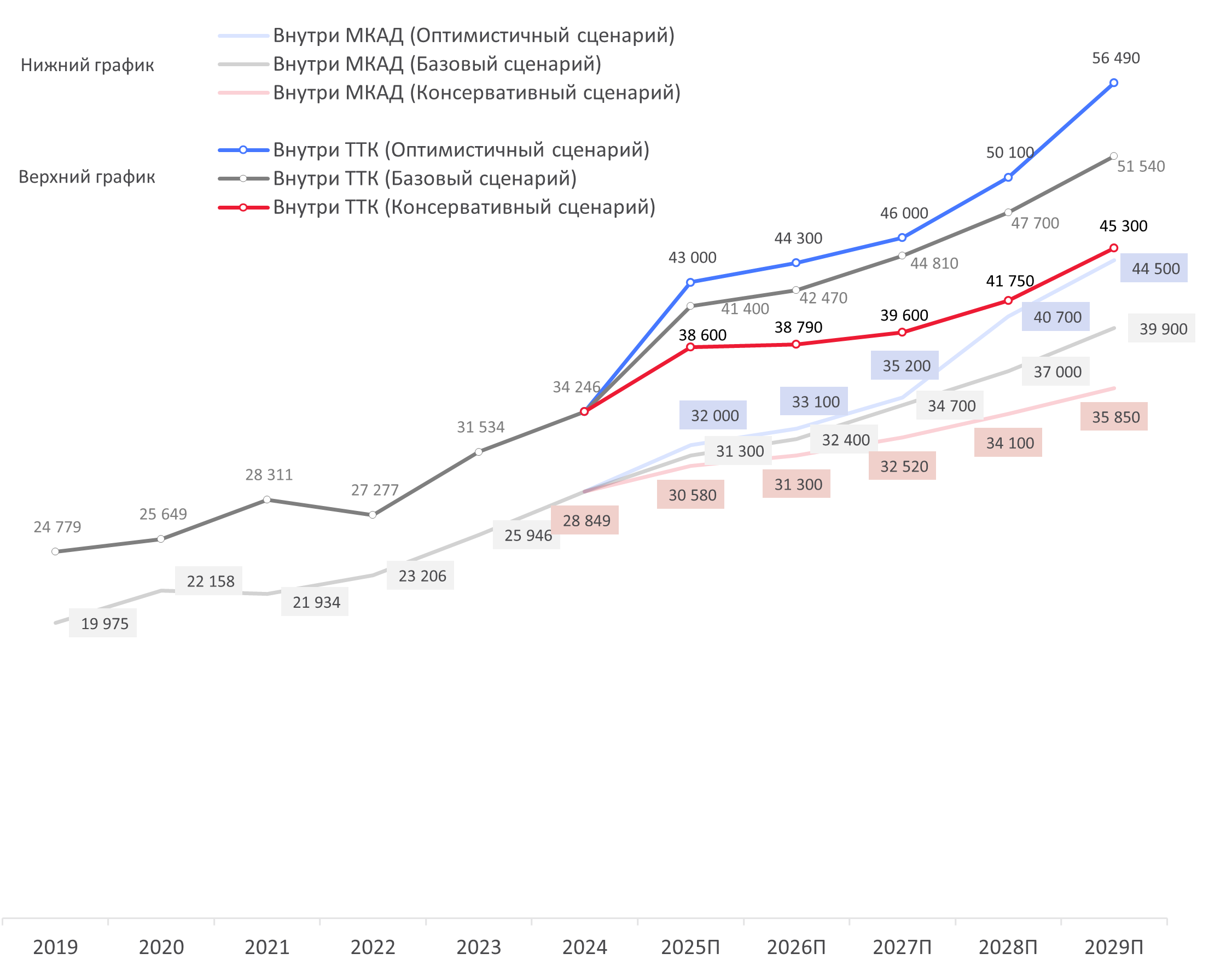

При этом вне зависимости от прогнозного сценария ставки аренды будут увеличиваться, отличаясь лишь темпами роста. Существенным остается и территориальный аспект: спрос на объекты, расположенные в центральных локациях, в перспективе до 2029 г. будет только усиливаться, опережая интерес к офисной недвижимости в локациях от ТТК до МКАД, а уровень ставок внутри ТТК в среднем будет выше на 27-30% по сравнению с объектами внутри МКАД.

Средневзвешенная ставка аренды*, руб./кв. м/год

*Средневзвешенные ставки аренды не включают операционные расходы, коммунальные платежи и НДС. Рассчитываются по вакантному предложению, доступному к въезду до конца рассматриваемого периода, в введенных в эксплуатацию объектах внутри МКАД

Консервативный сценарий, вероятность реализации – 10%:

Консервативный сценарий предполагает, что среднегодовой рост базовой арендной ставки до 2029 года составит 4% в пределах МКАД и 6% в пределах ТТК. Уровень вакансии в среднем по рынку составит 7,2% к 2029 году, уже к концу 2025 года показатель начнет увеличиваться до 6,1%. Данный сценарий характеризуется экономической нестабильностью – спадом спроса и замедлением реализации строительных проектов. Ожидается задержка ввода в эксплуатацию строящихся объектов (от года и более) или их заморозка, а также отсутствие новых строительных инициатив со стороны девелоперов. Инвестиционная активность снизится, что вынудит частных инвесторов сдавать площади по ставкам ниже рыночных. Рост ставок будет происходить преимущественно за счет индексации на уровень инфляции.

Оптимистичный сценарий, вероятность реализации – 35%:

При оптимистичном сценарии прогнозируется среднегодовой рост базовой арендной ставки на уровне 9% в пределах МКАД и 11% в пределах ТТК. Ожидается снижение уровня вакансии в среднем по рынку: 4,9% в 2025 году, 4,1% в 2029 году. Данный сценарий предполагает рост экономики, активизацию девелоперской деятельности с 2026 года и рынок арендодателя — высокая конкуренция за доступные офисы и быстрое поглощение новых площадей. Новые офисные объекты вводятся в эксплуатацию с низкой вакансией. Частные инвесторы предлагают офисы по ставкам выше рыночных в соответствии со своими целевыми показателями по окупаемости.

Вслед за высококачественными объектами наблюдается рост арендных ставок и в менее ликвидных объектах. Отмечается, что ценовая динамика все чаще определяется не только качеством объекта, но и уникальностью предложения, к примеру, при наличии единственного крупного свободного блока. В таких случаях ставка может определяться спросом, а не классом здания, поскольку арендаторы, нуждающиеся в большом метраже, готовы платить за отсутствие альтернативных вариантов.

Базовый сценарий, вероятность реализации – 70%:

Согласно базовому сценарию, среднегодовой рост базовой ставки до 2029 года составит 7% в год внутри МКАД и 9% в год в пределах Третьего транспортного кольца (ТТК). Если в первом полугодии 2025 года средняя ставка в объектах внутри МКАД составила 31 300 руб./кв. м, то к концу 2029 г. она может достигать 39 900 руб./кв. м. В границах ТТК ставка аренды может увеличиться до 51 540 руб./кв. м (в 2025 г. – 41 400 руб./кв. м).

При этом за 12 месяцев 2024 г. ставки по предложению в экспозиции у ключевых портфельных собственников увеличились в среднем на 25% (до 35 311 руб./кв. м). А за первую половину 2025 г. возросли на 27%. Если в 2025 году уровень вакансии в среднем по рынку составляет 5,4%, то в 2029 году – 5,7%. Согласно базовому сценарию, новые объекты вводятся в эксплуатацию с традиционным переносом сроков, а девелоперская активность остается сдержанной. При этом накапливается отложенный спрос, сдержанный дефицитом свободных площадей. Частные инвесторы выводят на рынок блоки по завышенным ставкам, но после охлаждения ожиданий инвесторов ставка аренды возвращается к умеренному росту. Ротация арендаторов минимальна в силу отсутствия альтернатив.

Как отмечает партнер Nikoliers Игорь Темнышев, за время наблюдения за офисным рынком Москвы условия его работы неоднократно менялись. «Периоды кризисов чередовались с фазами восстановления и роста, реализовывался отложенный спрос. Однако столь выраженного роста ставок аренды, как в 2024 г., ранее зафиксировано не было – это стало беспрецедентным этапом для рынка за весь анализируемый период. На рынок офисной недвижимости оказывают влияние макроэкономические и рыночные факторы. В совокупности эти условия определяют поведение арендаторов и девелоперов, а также задают вектор динамики арендных ставок», – прокомментировал эксперт.

Уровень вакантности (классы A и B), %

.png)

Ставки аренды будут расти не только в вакантном предложении (в среднем на 7% в год), но и посредством скрытого роста-пересмотра условия при продлении договоров (на 15-20%), согласно базовому сценарию, что будет сопровождаться заменой неплатежеспособных арендаторов.

По оценке Nikoliers, на рост ставок влияют: дефицит качественных площадей, инфляция и дорогие кредиты, а также высокий спрос. Так, низкий уровень нового спекулятивного строительства в сочетании с высоким спросом, не покрывает потребности бизнеса, что приводит к сохранению низкого объема свободных площадей на фоне высокого поглощения. Инфляция и дорогие кредиты влияют на строительство, кроме того, растут затраты на содержание объектов. При этом рост российских компаний и поддержка спроса со стороны госсектора сохраняют объем сделок на уровне предыдущих лет.

После 2022 года в структуре спроса сократилась доля иностранного бизнеса, который был сконцентрирован в основном на аренде, а динамично растущие российские компании, в свою очередь, быстро заполнили освобожденные иностранными игроками площади. Несмотря на трансформацию рынка, спрос остается активным: наличие капитала у компаний и масштабирование российского бизнеса позволяет генерировать спрос на офисные площади и, более того, приобретать большие объемы в собственность.

«Рынок изменился, и сейчас важно вовремя адаптироваться. Для того, чтобы появлялись новые качественные арендные здания, где можно создавать новые рабочие места, ставки должны еще подрасти. Задача арендатора в этих условиях – минимизировать повышение и сделать рост управляемым. Для этого важно заранее подойти к вопросу продления договора, зафиксировать условия, а также проанализировать все возможные сценарии и найти компромисс с арендодателем», – отметил Валентин Кусов, заместитель директора департамента офисной недвижимости Nikoliers.