Департамент жилой недвижимости

и девелопмента земли

Прекращение программы в моменте приведет к замедлению темпов продаж в комфорт- и бизнес-классах

Москва, 2 июля 2024 г. Вчера официально прекратила свое действие программа льготной ипотеки с государственной поддержкой. Теперь получить этот вид займа невозможно, хотя в целом банки уже с конца июня стали планомерно сворачивать выдачу таких кредитов. По данным ДОМ. РФ, с 2020 г. по программе льготной ипотеки в России было выдано более 1,5 млн кредитов.

По оценкам Nikoliers, сворачивание программы льготной ипотеки приведет к сокращению спроса в течение нескольких месяцев, так как рынку нужно будет привыкнуть к новым реалиям. Наибольшее сокращение спроса в моменте будет наблюдаться в сегменте комфорт- и бизнес-классов, так как доля ипотеки в них была наибольшей. В меньшей степени это затронет премиальные сегменты, где зависимость от ипотеки минимальна. Однако по мере адаптации застройщиков и покупателей к новым реалиям работы, спрос стабилизируется, во-первых, за счет возвращения сезонной активности осенью, а также за счет разработки новых предложений от банков и девелоперов.

Кроме действующей в настоящий момент программы «Семейной ипотеки» спрос на рынке жилья со стороны застройщиков будет поддерживаться несколькими инструментами. Предполагаем, что девелоперы со своей стороны будут привлекать платежеспособных покупателей:

- взаимодействием с банками в части работы с ипотечным платежом (траншевая ипотека, субсидированная ипотека с неоднородными ставками: так, к примеру, Сбербанк и А101 уже анонсировали такую программу с возможностью получить ставку в 8% на срок до 5 лет с последующим переходом на рыночную ставку или рефинансированием);

- популяризацией рассрочки (для усиления правовой защищенности всех участников сделки анонсировано государственное регулирование этого вида оплаты до конца 2024 г.);

- работой с ценой предложения: точечные скидки на лимитированные пулы лотов, пересмотр ценового предложения на этапе первичного вывода в реализацию корпусов.

Кирилл Голышев, региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers: «Основной объем сделок с привлечение льготной ипотеки пришлись на комфорт- и бизнес- классы, а вот премиальные проекты с более высоким ценовым предложением в существенно меньшей степени зависят от ипотеки. Льготная ипотека достигла своей цели временной поддержки отрасли и оказала положительное влияние на рынок. Очевидно, что отмена программы льготной ипотеки 1 июля 2024 года приведет к временному подтормаживанию спроса. При этом отмена одной программы не говорит об отмене всех. Поддержка строительной отрасли будет осуществляться и в дальнейшем, но форма ее изменится. Ипотека с льготными ставками будет носить адресный характер. Востребованность и популярность семейной ипотеки, в связи с ее продлением до 2030 года, будет только увеличиваться. Мы прогнозируем некоторое снижение доли ипотечных сделок за счет увеличения сделок с помощью рассрочек от девелоперов».

Хронология изменений программы льготной ипотеки с 2020 г. и ее влияние на рынок жилья

Хронология и краткое описание «Льготной ипотеки» в Московском регионе:

-

17 апреля 2020 по 31 дек 2020 – период действия классической ипотеки с господдержкой (ставка 6,5%, первоначальный взнос 20%, максимальный размер кредита 8 млн рублей)

-

1 полугодие 2021 – смягчение условий (снижение первоначального взноса с 20% до 15%, увеличение максимального размера кредита с 8 до 12 млн рублей)

-

2 полугодие 2021 – первое ужесточение условий (снижен размер кредита с 12 до 3 млн рублей, увеличена ставка до 7% и 12% на фоне роста ключевой ставки (но распространение льготной ипотеки на ИЖС – первый вариант таргетной ипотеки))

-

2 полугодие 2022 – 3 квартал 2023 – настройка оптимальной ставки под рынок (ставка 8%, первоначальный взнос 15%, максимальный размер кредита 12 млн рублей), настройка пула ипотечных программ под целевую аудиторию (IT-ипотека, семейная, дальневосточная, сельская, арктическая)

-

2 полугодие 2023 – второе ужесточение условий (повышение первоначального взноса до 30% и максимальный размер ипотеки для всех регионов устанавливается в размере 6 млн рублей, ставка 8%)

-

30 июня 2024 – прогнозный период отмены льготной ипотеки, но с расширением иных таргетных программ

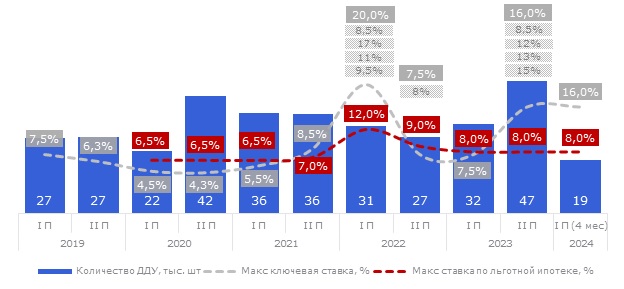

Динамика объема сделок и ставок на примере Москвы в «старых» границах

На графике отображена динамика объема договоров долевого участия в тысячах штук, заключенных в Москве, начиная с 2019 года, а также размер ключевой ставки ЦБ и ставок по льготной ипотеке с господдержкой. С момента внедрения льготной ипотеки ставка программы господдержки 6,5% оставалась неизменной до II полугодия 2021 года и начала повышаться вслед за ростом ключевой ставки. И если в 2020-2021гг, несмотря на низкую ставку рефинансирования (от 4,3 до 5,5%), ипотечный кредит на рыночных условиях был на несколько процентов дороже программы с господдержкой (стандартная ставка находилась в районе 7,5-9%), то в период роста ключевой ставки ипотека на стандартных условиях стала чрезвычайно дорогой (более 17% годовых против 7% господдержки).

7 июня 2024 года ЦБ РФ четвертый раз подряд оставил ключ на уровне 16%, но вне зависимости от ключевой ставки регулятор сохранил ставку по льготным ипотечным программам таким образом, чтобы население имело возможность улучшить свои жилищные условия с адекватным ежемесячным платежом.

Самый наглядный пример успешности льготной ипотеки – всплеск объема заключенных ДДУ во 2 полугодии 2020 г. В этот период население еще не знало о будущем продлении программы и торопилось взять квартиру в ипотеку с минимальной ставкой.

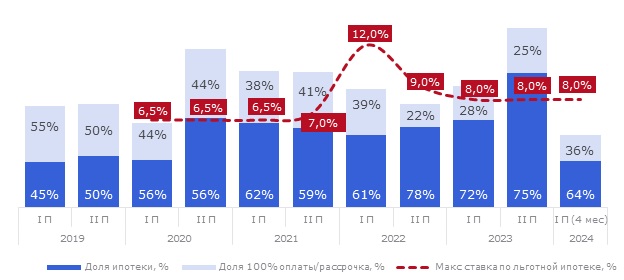

Динамика доли сделок с ипотекой от общего объема сделок на рынке новостроек Москвы в «старых» границах

На графике общее количество ДДУ разбито по форме оплаты (ипотека, 100% оплата/отсрочка). До внедрения госпрограммы доля ипотеки в общих продажах составляла порядка 50% всех сделок, а с момента внедрения госпрограммы ее доля в общих сделках начала увеличиваться и к концу II полугодия 2022 года достигла рекордных значений в 78% (совокупно по всем типам ипотечного продукта).

В конце 2023 года были приняты меры по ее ужесточению (к примеру, невозможность суммировать льготную ипотеку с другими ипотечными продуктами, поделив сумму долга на разные ставки) и доступность сделок с привлечением заемных средств стала уменьшаться. Сейчас, на вторую половину первого полугодия, составляет 64%. По данным Домклик в Москве по итогу апреля доля классической льготной ипотеки с господдержкой составляет порядка 24%, доля семейной ипотеки - 28,7%, IT-ипотеки – 6,5%.[1]

[1] Сейчас в России действует семь федеральных льготных программ, которые позволяют взять кредит на покупку или строительство жилья по низкой ставке. Три из них — «Господдержка», «Семейная ипотека» и «IT-ипотека» — должны завершиться в этом году. И если «Семейную ипотеку» решили продлить на новых условиях, то судьба «IT-ипотеки» пока не известна.