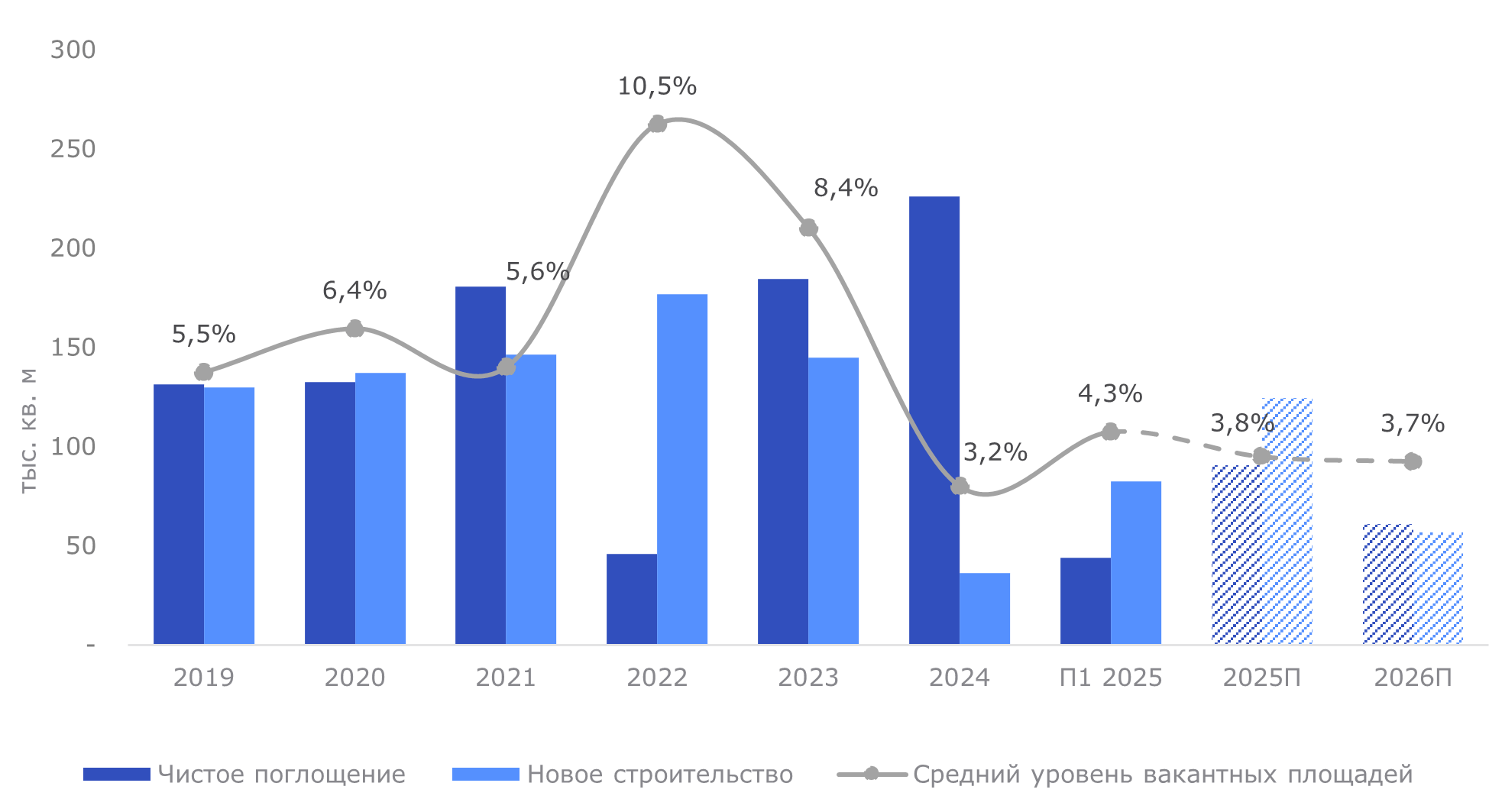

По результатам первого полугодия 2025 г. эксперты консалтинговой компании Nikoliers отмечают рост ставки на рынке офисной недвижимости Санкт-Петербурга и прогнозируют ее дальнейшее повышение в пределах 5–10% в год. К тому же, за год зафиксирован значительный рост средневзвешенной ставки аренды в БЦ класса А – более чем на 20%. На сегодняшний день рынок по-прежнему находится в режиме дефицита крупных блоков, в связи с чем многие компании рассматривают опции под расселение и редевелопмент. Новые объекты не могут покрыть накапливающийся спрос, в связи с чем вакансия до конца 2026 г. опустится ниже 4%, несмотря на ввод новых площадей.

Санкт-Петербург, 6 августа 2025 года. — По данным Nikoliers, за первое полугодие средняя ставка по рынку офисной недвижимости Петербурга в целом увеличилась на 6% и составила 2 073 руб./кв. м/ мес. Если сравнивать рост ставок в классах А и B относительно итогов первого полугодия 2024 г., то они выросли на 21% (до 2 610 руб./кв. м/месяц) и на 10% (до 1 753 руб./кв. м/месяц) соответственно. Это связано с дефицитом качественного предложения: уровень вакансии год к году снизился на 1 п.п. до 4,3%. К концу 2025 г. средневзвешенная ставка аренды может составить 2 871 руб./кв. м/месяц в классе А и 1 876 руб./кв. м/месяц в классе В. В ближайшие два года уровень вакансии в среднем по рынку будет находиться ниже 4%, а рост ставок до конца 2026 г. в обоих классах составит 5–10% в год.

Отметим, что объем чистого поглощения в I полугодии 2025 г. составил 43,9 тыс. кв. м – всего треть от показателя аналогичного периода прошлого года. Из-за образовавшегося дефицита крупных качественных офисов ключевые игроки с высокими требованиями к качеству помещений рассматривают опции под расселение и редевелопмент в качестве альтернативы готовым к въезду площадям, что приводит к значительному увеличению сроков поиска подходящих опций и цикла заключения сделок. Среди бизнес-секторов по аренде офисов в тройку лидеров вошли производственные, строительные и государственные компании. В то время как доля сделок по площади с участием ИТ-компаний снизилась до 10% от общего объема, а с участием компании нефтегазового сектора — до 4%. Данный спад связан с их высокой активностью за последние 3–5 лет: компании заключили большое количество крупных сделок и временно закрыли свои потребности в офисных помещениях.

Динамика основных индикаторов рынка

Всего в 2025 году будет введено девять объектов арендопригодной площадью 124,6 тыс. кв. м. Из них 63% уже реализованы, 7% приходятся на built-to-suit-проекты, а 30% доступны для аренды.

«Объем ввода в 2026-2027 гг. также сохранится на низком уровне: ожидается сдача 14 объектов общей площадью 139,1 тыс. кв. м. Почти половина этих площадей приходится на built-to-suit проекты. За первое полугодие рынок офисной недвижимости Петербурга, с точки зрения реализации спроса, немного замедлился, при этом активность конечных пользователей находится на высоком уровне. На закрытие сделки уходит больше времени, потому что объекты, которые компании рассматривают, не вакантны в данный момент», - поясняет Виктория Горячева, заместитель директора департамента офисной недвижимости Nikoliers.